碳化硅(SiC)板块最近为啥走强?

一直以来,特斯拉都是电动汽车市场的先驱,尤其在成本控制上几乎到了“丧心病狂”的地步,采用模块化平台、压铸一体成型后车体、优化电池包设计...等等,只要能够压缩成本,几乎无所不用其极。

但如此“吝啬”的特斯拉,在2018年的Model 3车型的主逆变器中,却破天荒的“一掷千金”,安装了24个由意法半导体生产的碳化硅(SiC)MOSFET 功率模块。当时,一块SiC芯片的价格要比传统硅芯片贵十倍左右,即使如今SiC售价有所下降,但SiC芯片的价格也是同等硅器件的数倍。抠门却愿意在几块小小的SiC芯片上花费重金,究竟原因何在?

在二级市场上,SiC板块也是风头大热,为此报告酱查阅了相关报告与大家一同分享:

-

SiC为何走强?

-

还有多大的发展空间?

-

主要玩家有哪些?

主要参考了安信证券《半导体行业:市场空间巨大,SiC国产化趋势加速》和国盛证券《电子行业:价格迎来甜蜜点,SiC应用驶入快车道》。

SiC为何走强?

半导体是电子产品的核心、现代工业的“粮食”。而SiC是最新一代——第三代半导体材料,光电特性优越,满足新兴应用需求。

-

第一代半导体主要有硅和锗,由于硅的自然储量大、制备工艺简单,硅成为制造半导体产品的主要原材料,广泛应用于集成电路等低压、低频、低功率场景。但是,第一代半导体材料难以满足高功率及高频器件需求。

-

砷化镓是第二代半导体材料的代表,较高的电子迁移率使其应用于光电子和微电子领域,是制作半导体发光二极管和通信器件的核心材料。但砷化镓材料的禁带宽度较小、击穿电场低且具有毒性,无法在高温、高频、高功率器件领域推广。

-

第三代半导体材料以碳化硅、氮化镓为代表,与前两代半导体材料相比最大的优势是较宽的禁带宽度,保证了其可击穿更高的电场强度,适合制备耐高压、高频的功率器件,是电动汽车、5G基站、卫星等新兴领域的理想材料。

三代半导体相对比,禁带宽度越大,越耐高压和高温;电子迁移率越高,可通过电流越大;电子饱和漂移速度越快,可工作频率越高,高频性能越好;热导率越高,散热性能越好。综上,SiC器件相对于Si器件的优势主要来自三个方面:降低电能转换过程中的能量损耗、更容易实现小型化、更耐高温高压。

与传统解决方案相比,基于SiC的解决方案使系统效率更高、重量更轻及结构更加紧凑。目前SiC器件在EV/HEV上应用主要是功率控制单元(PCU)、逆变器、DC-DC转换器、车载充电器等方面。这也是特斯拉愿意下重金购买SiC芯片的原因——显著提升续航能力。

相较于Model S上使用的IGBT模块,Model 3所采用的SiC芯片能够为逆变器带来5-8%的效率提升,即逆变器效率从82%提升至90%,大幅改善续航能力。此外,SiC器件在高温下表现更好,哪怕达到200度的高温,也能维持正常功率,保证长时间的高效率输出。

正是基于这些优势,马斯克最终将更昂贵的碳化硅应用到Model 3性能版上,由此带动了一场SiC替代传统硅基器件的产业革命。

近5倍的发展空间

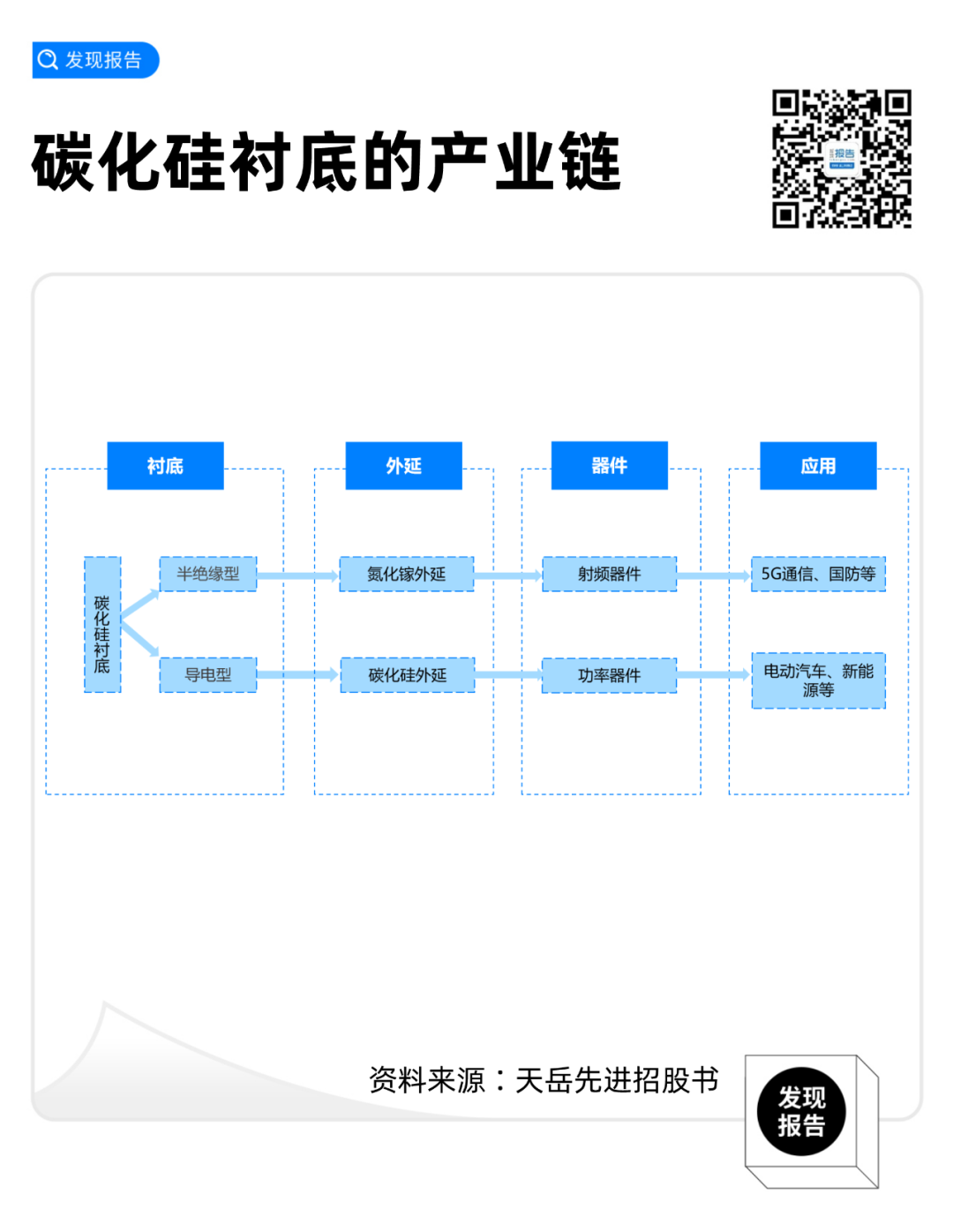

说到市场空间,我们先看看碳化硅的产业链:碳化硅衬底材料的制备、外延层的生长、器件制造以及下游应用市场,通常采用物理气相传输法(PVT法)制备碳化硅单晶,再在衬底上使用化学气相沉积法(CVD法)生成外延片,最后制成器件。在SiC器件的产业链中,主要价值量集中于上游碳化硅衬底(占比50%左右)。

碳化硅衬底依电阻率不同分为导电型和半绝缘型两类,分别外延沉积碳化硅和氮化镓后,用于功率器件和射频器件的制作。两大产品的主要应用领域有5G通信、电动汽车/充电桩、光伏新能源、轨道交通、智能电网等。

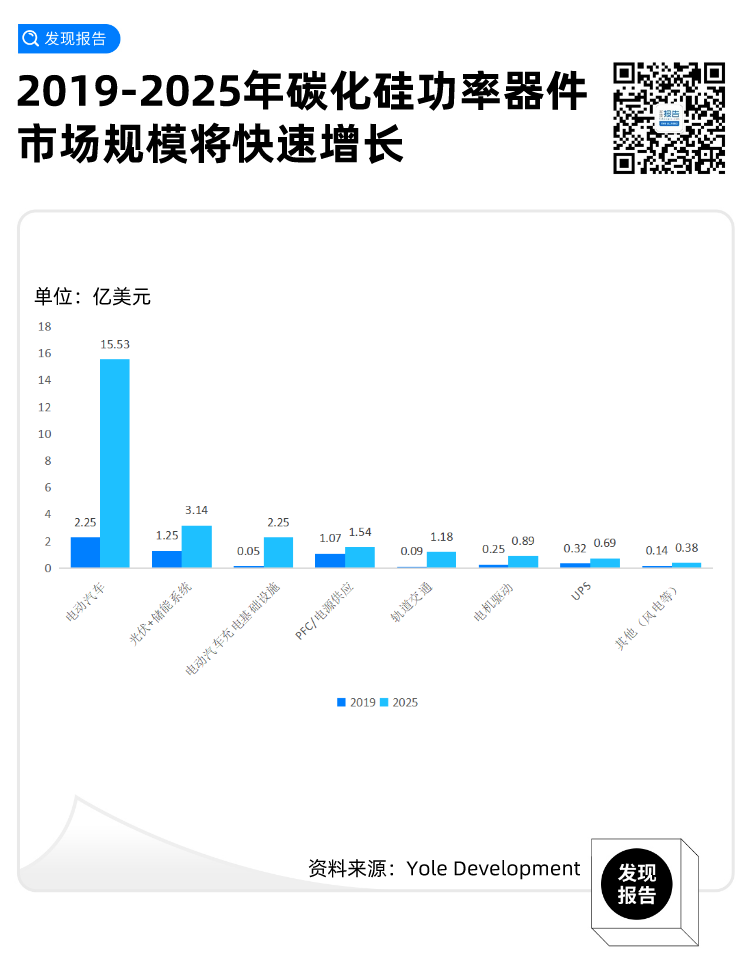

伴随新能源汽车、光伏发电、轨道交通、智能电网等产业的快速发展,功率器件的使用需求大幅增加。根据IC Insights《2019 年光电子、传感器、分立器件市场分析与预测报告》,2018 年全球功率器件的销售额增长率为14%,达到163亿美元。

未来,随着碳化硅和氮化镓功率器件的加速发展,全球功率器件的销售额预计将持续保持增长。根据Yole数据,2019年碳化硅功率器件市场规模约5.41亿美元,受新能源汽车庞大需求的驱动,以及电力设备等领域的带动,预计到2025年碳化硅功率器件的市场规模将超过25亿美元,碳化硅衬底的市场需求也将大幅增长。

主要玩家有哪些?

目前,全球SiC产业格局呈现美国、欧洲、日本三足鼎立态势:

-

美国全球独大,占全球SiC产量的70%~80%;

-

欧洲拥有完整的SiC衬底、外延、器件以及应用产业链;

-

日本是设备和模块开发方面的领先者;

-

中国企业在衬底、外延和器件方面均有所布局,但是体量均较小。

具体的参与者主要以两类海外厂商为主:

-

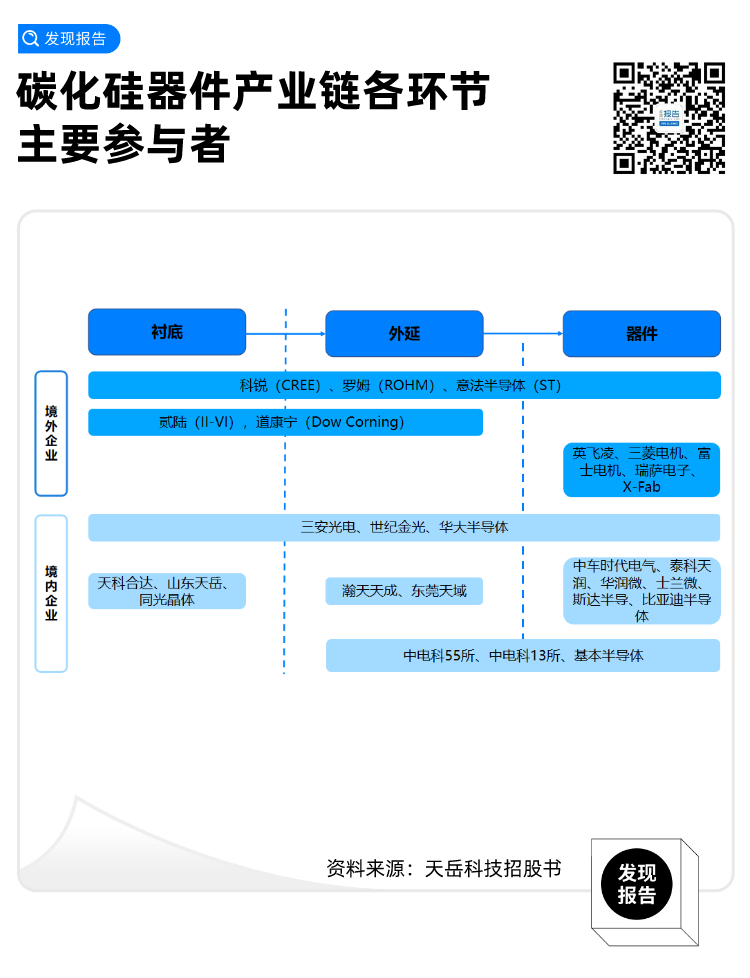

传统功率半导体龙头:英飞凌(欧洲)、意法半导体(欧洲)、三菱电机(日本)、安森美(美国)、瑞萨电子(日本)、罗姆(日本)等。这些公司凭借着在硅基功率器件制造中积累的经验,提前布局碳化硅器件的制造。目前这些厂商是碳化硅功率器件制造的主力。

-

具备光电子和光通信材料技术的公司:CREE(科锐,美国)、道康宁(美国)、II-VI(贰陆公司,美国)、昭和电工(日本)等。化合物半导体材料在光电子和光通信领域有着广泛的应用,这些公司依靠着在材料领域积累的优势,从材料端切入了碳化硅产业链,并基本实现从衬底到外延的连续布局。其中,科锐和罗姆两家厂商已经具备了从材料端到器件生产端的全流程覆盖,具备产业链中最强的实力。其他厂商大多专注于其中的1~2个环节。

近年来,国内厂商追赶进度明显,产业链布局完善,各个环节也都出现了大量的国内参与者:

-

衬底环节:天科合达、山东天岳和同光晶体等,已经实现4英寸衬底商业化,逐步向6英寸发展;

-

外延环节:瀚天天成、东莞天域等;

-

器件环节:泰科天润、华润微、基本半导体等。

-

其中三安集成、世纪金光等也成功实现了产业链贯通,进行了全流程布局。

更多公司内容,报告酱也整理了相关公司报告,文章末尾点击链接即可查看哦~

参考研报

① 行业报告

【东兴证券】碳化硅产业:已处于爆发前夜,有望引领中国半导体进入黄金时代

【国金证券】半导体行业研究:新能源车快速发展,碳化硅迎来发展良机

【中泰证券】宽禁带半导体行业深度:碳化硅与氮化镓的兴起与未来

【天风证券】汽车零部件行业:800V高压平台SiC应用,新能源汽车供应链的投资机会

② 公司报告

三安光电-【国盛证券】三安光电系列2:新能源汽车推动碳化硅黄金十年

露笑科技-【光大证券】投资价值分析报告:中国碳化硅产业的国之重器

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。