光伏哪部分最赚钱?决定性因素及股票梳理

光伏前景 热点解读

找研报,就上发现报告

前期《光伏产业突飞猛进,还有机会上车吗?(附个股)》中,我们详细介绍了光伏产业链涉及其细分行业,并梳理了相关个股,关注的小伙伴可以点击链接查看哦👆。10月20日,央视财经对光伏行业近期产业价格变动进行了相关报道——为保障能源供应,国家能源局规定风光新能源发电量占全社会比重要达到11%,目前我国正在加快建设大型风电、光伏发电基地,第一期装机容量约1亿千瓦已于近期有序开工。

需求增加带来了上游原材料价格的上涨,几乎所有工厂生产线都在加班加点生产,硅料供不应求。产量增加的同时,价格也在不断上涨,由每吨不足8万元上涨至26万元左右,硅料企业利润大增。例如合盛硅业,上半年归母净利润23.7亿元,同比上涨428.3%,第二季归母净利润14.7亿元,同比上涨636.6%。新安股份前三季度实现归母净利润15.8~16.2亿元,同比上涨719%~740%。

在行业人士看来,硅料涨价一方面是产能方面供给不足,另一方面是受能耗双控限电影响,新疆、内蒙等地多晶硅企业存在减产隐忧。除此之外,还对光伏行业的下游造成了一定冲击,侵蚀了下游企业的利润,降低了下游企业生产积极性。例如光伏下游企业爱旭股份上半年营收同比增长85.88%,净利润亏损2375.81万元,主营光伏组件的东方日升上半年亏损9115.97万元。

到底光伏产业中哪些最赚钱,又是什么决定了它能赚多少钱呢?本文报告酱主要参考了国金证券《探寻光伏行业“确定性”系列之三:“拥硅为王”再现,平价时代硅料逻辑重塑》和东莞证券《电气设备行业周报:光伏产业链价格涨势趋缓》。

1

能源转型必不可少的光伏产业

随着近年来全球对气候问题的重视,各国政府及机构陆续制定了更为积极严格的零碳排放行动计划:中国、美国、欧盟等国家/地区宣布将在2050/2060年达到碳中和,其中法国、德国、英国、日本、韩国等超过10个国家已立法明确这一目标。在碳中和目标下,因环保问题关停的火电、核电机组将为新能源装机腾出更多空间,同时碳交易、绿色债券等金融支持手段也将助力新能源装机高速增长,推动能源结构升级转型。

在全球大部分地区,光伏的度电成本已极具经济性和竞争力,已成为目前新增装机占比最高的能源类型。2021年以来,虽然受到上游原材料涨价影响,光伏系统成本上升明显,但在全球能源成本大幅上升的背景下,光伏仍然是最具性价比的能源类型之一。其主要优势包括:

-

广泛性。太阳光照射地球表面,不限地域,无论陆地、海洋、高山或是平地,都可以开发利用,不会因为地域或天气等原因无法获取。

-

无限性和可持续性。根据目前太阳产生的核能速率估算,氢的贮量足够维持上百亿年。

-

安装地点灵活。光伏发电不仅能够安装在住宅设施屋顶上,也能够安装在工业规模的设施中,通过太阳能发电获取电能来满足建筑物内的用电需求。

-

绿色环保。光伏发电本身不消耗燃料,不排放包括温室气体和其他废气在内的任何物质,不污染空气,不产生噪声。

-

提高国家能源稳定性。通过光伏发电,人们可以减少对化石燃料发电的依赖,有效避免能源危机或燃料市场不稳定而造成的冲击,从而提高国家能源安全性。

-

运维成本低。一套光伏发电系统只要有太阳能电池组件就能发电,加之自动控制技术的广泛运用,基本上可实现无人值守。

2

以史为鉴,探寻涨价主因

前期全国各地都在限电,国务院会议也多次强调做好有序用电管理。由于限电影响,市场化电价浮动范围调整至±20%,电价上浮使得企业生产成本上升,但长期看刺激光伏风电建设。另外,限电还对光伏产业各环节都产生了影响。

回顾光伏行业,并不算长的历史上曾多次出现“拥硅为王”的局面,主要为发生在2004-2008年、2010-2011年、以及2020-2021年的三次硅料价格大幅上涨,导致这些结果的直接原因都是短期需求超预期而供给没跟上,但从本质上看,在一个高成长的行业,硅料作为技术、资金壁垒高、产能刚性且扩产、爬产周期长的环节之一,叠加例行检修、生产事故等增加供给不确定性的因素,比其他环节更容易出现因供不应求而导致涨价的情况。

在2006-2008年第一轮“拥硅为王”后,下游客户为了锁定硅料供应,不少都选择与硅料大厂签订锁量锁价长单,部分企业甚至直接进入硅料生产环节,间接导致了相关企业的破产和陨落。近两年上下游签订的绝大多数都是锁量不锁价的长单,大量被锁定的硅料导致可以在现货市场交易的供给变少,在市场一致预期硅料紧缺且需求向好的情况下,现货价格更容易被进一步推高。

2022年硅料为产业链供给瓶颈环节,其产能决定终端装机量。光伏产业链中硅片、电池片和组件等环节扩产周期较短(3-6个月),难以成为产业链供给的限制因素,而扩产周期较长的环节硅料(18个月以上)、玻璃(18个月)和胶膜上游EVA粒子(3~5年)有较大概率将成为供给瓶颈环节。

2021年多晶硅产量约57万吨,按明年硅料产能释放节奏,预计2022年多晶硅新增产量22~27万吨,合计可满足260~280GW组件需求,同比增加35-45%,与下游环节扩产产能比较,明年硅料大概率仍是供应链瓶颈。此外,考虑到能耗双控政策的收紧或将给新项目的投产节奏带来不确定性,令总供应量可能靠近预测范围下限。

3

最新数据,产业链哪部分最赚钱?

2021年9月下旬以来,多地严格能耗双控并展开限电限产措施,光伏产业链多家相关企业受到波及。因减排限电限产,产业链上游环节供需紧张导致工业硅、硅料价格大幅上涨,受上游原材料EVA粒子价格呈加速上涨趋势,胶膜厂商宣布涨价35%,产业链价格持续涨价导致10月组件排产环比下降,但11月预期环比提升。根据东吴证券《电力设备与新能源行业光伏2021年10月专题报告:需求旺盛+限电限产推动价格上涨,政策持续加码》的最新数据,哪部分提价最多,最赚钱呢?

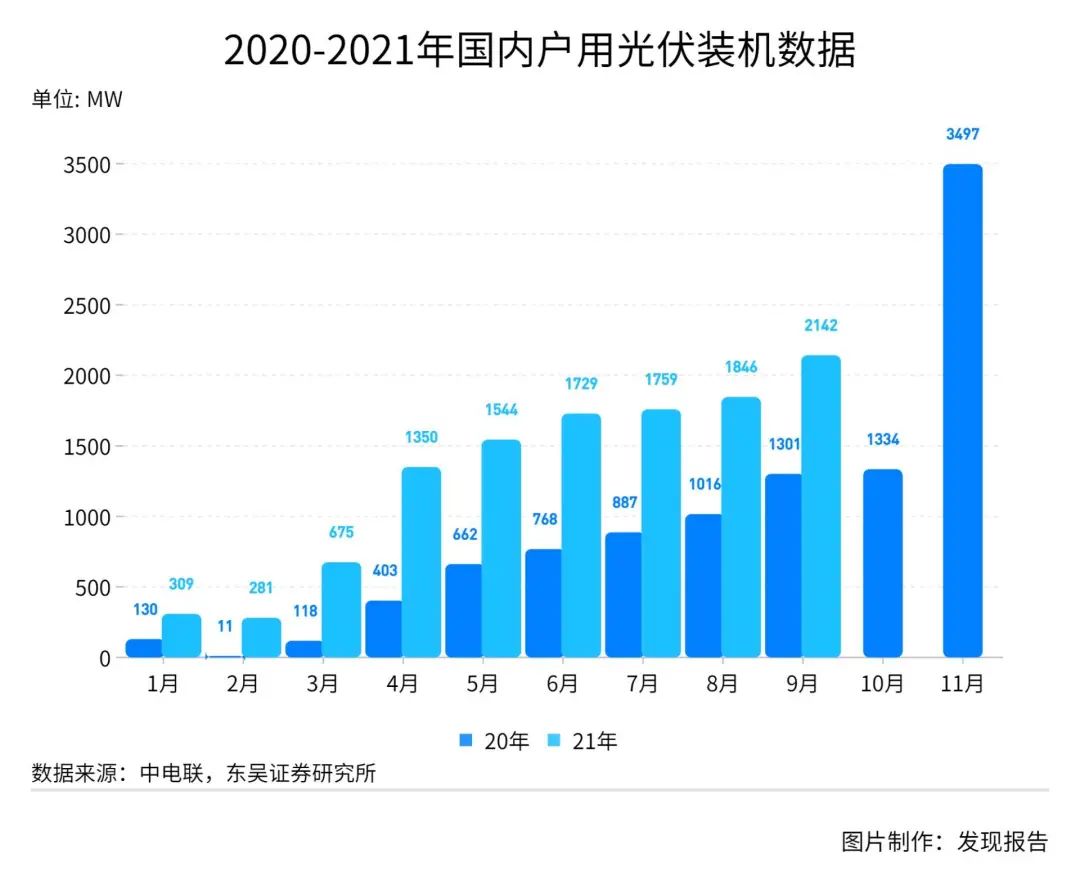

① 平价后,市场空间超30GW

根据国家能源局数据,2021年1-9月户用光伏新增装机11.68GW(1GW=1000MW),同比+120%,其中9月装机2.14GW,同比增加65%。2021年户用补贴3分/kwh,全部直接并网消纳,假设利用小时按1000小时计算,规模达到16.7GW+,东吴证券预计2021年户用新增装机将达18GW+,同增78%+(2020年户用装机10.12GW)。2022年补贴退坡后户用平价时代到来,平价市场空间预计超30GW。

② 组件价格短期上扬,明年望降低

在今年硅料和其他原材料成本持续上涨的压力下,组件价格从1.6元/W攀升至1.8-1.9元/W,但终端需求仍表现出较高韧性,2021年1-9月国内光伏新增装机25.56GW,同比增长44%,预计全年装机有望达到55-60GW。2022年随着硅料新产能的释放,组件价格将从高位回落,考虑到全球能源成本上涨和双碳目标,光伏终端需求及成本承受能力或表现超预期,硅料全年均价有望保持在15万元/吨以上,按照当前辅材价格和组件合理盈利水平测算,对应组件价格约1.7~1.75元/W。

③ 电池片价格也将回调

因组件价格连续上涨需求递延,叠加上游硅料硅片价格上涨,电池片盈利挤压,随Q3组件排产提升,组件厂家对电池的采购量逐步回升,电池片价格有所回调。2021年10月9日通威上调电池片报价,166电池由1.06元/W上涨至1.12元/W,涨幅5.7%;210电池由1.04元/W上涨至1.12元/W,涨幅7.7%。

上游硅材料价格价格止跌回升,电池片价格已经有所回调,光伏各环节包括辅材价格重回上涨通道,国内组件一二线厂商的组件报价约为1.83元/W,双面组件回升至1.85元/W。

④ 玻璃价格回升,EVA粒子价格高涨

玻璃出货仍较吃力,但受成本制约,不再盲目降价,3.2mm的玻璃大厂主流价格在25.0元/㎡,较2021年9月上涨,较年初下降40%;2.0mm的玻璃价格在20.0元/㎡左右,较2021年9月上涨,较年初下降41%。

截至2021年9月30日EVA粒子价格2.85万元/吨,较2021年9月初上涨32.56%,较年初增长74.85%,EVA粒子在胶膜成本中占比接近90%,其价格上涨会导致胶膜成本提升,2021年9月胶膜厂已达到满产状态,逐渐开始涨价,向下游传导成本上涨。下半年看EVA粒子光伏料供应紧张,价格仍会维持高位。

⑤ 越上游,越赚钱

考虑到平价后,光伏摆脱补贴依赖、具备更高自主性,到时候的需求增速主要取决于项目预期收益率,中短期光伏新增装机量将基本由供给瓶颈环节产能决定,综合上述其他产业链部分,可以看出光伏产业的最大盈利点集中在上游硅原料、玻璃、EVA粒子等。

根据东莞证券,建议关注受益于硅料价格维持高位及新增产能将逐步释放的通威股份、大全能源;硅片龙头隆基股份、中环股份;逆变器龙头阳光电源;光伏玻璃龙头福莱特;受益于海上风电抢装潮及产品优势不断增强的风电整机龙头明阳智能、金风科技、运达股份;随着中国核电建设加速,受益于核电渗透率提升的中国核电、中国广核、江苏神通;随着电网投资建设持续推进,电网设备需求有望释放,关注电网相关重点企业国电南瑞、特变电工、许继电气等。

根据国金证券,更加看好东方盛虹,公司是国内最大EVA光伏料产能,还有联泓新科,背靠中科院,一体化新材料产业平台逐渐形成。

东吴证券重点推荐:隆基股份、阳光电源、晶澳科技、锦浪科技、固德威、天合光能、福斯特、正泰电器、通威股份、中信博、大全能源、爱旭股份、福莱特、林洋能源,关注海优新材、信义光能、晶科能源等。

相关个股的具体分析可以查看文章末尾的公司报告~

参考研报

① 行业报告

【东吴证券】电力设备与新能源行业光伏2021年10月专题报告:需求旺盛+限电限产推动价格上涨,政策持续加码

【国金证券】探寻光伏行业“确定性”系列之三:“拥硅为王”再现,平价时代硅料逻辑重塑

【国金证券】基础化工行业:EVA光伏料,低碳时代催生的优质赛道

② 公司报告

隆基股份-【首创证券】单晶科技成就隆基价值,分享行业红利未来成长可期

通威股份-【中泰证券】通威股份(600438):技术成本双重优势,硅料电池两翼齐飞

固德威-【天风证券】固德威(688390):组串逆变翘楚,户用储能龙头

锦浪科技-【申万宏源】锦浪科技(300763):领先的组串式逆变器龙头,布局储能逆变器业务

♥更多公司的分析研究,可以在【发现报告】官网查看,电脑端更好用

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。