“碳中和”目标下,绿色建筑的当下与未来

绿色建筑 热点解读

找研报,就上发现报告

面对日益严峻的气候变化问题,世界各国以全球协约的方式减排温室气体。做好碳达峰、碳中和工作是今年我国重点推进的工作任务。10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,习近平总书记指出,中国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,构建起碳达峰、碳中和“1+N”政策体系。

在城乡建设领域,10月21日,中共中央办公厅、国务院办公厅,印发《关于推动城乡建设绿色发展的意见》,到2025年,城乡建设绿色发展体制机制和政策体系基本建立,建设方式绿色转型成效显著,碳减排扎实推进。意见要求,加强财政、金融、规划、建设等政策支持,推动高质量绿色建筑规模化发展,大力推广超低能耗、近零能耗建筑,发展零碳建筑。

本篇文章报告酱主要参考【平安证券】《建筑建材行业深度报告:绿色建筑系列(一),绿色建筑大势所趋,行业升级孕育新机》,以及【浙商证券】《建筑装饰行业专题报告:绿色建筑迎立法,关注更高装配率的模块化建筑 》,对绿色建筑在我国的发展现状、未来趋势进行梳理,一起来看看绿色建筑的当下与未来吧~

1

“碳中和”目标下,绿色建筑发展大势所趋

根据中国建筑能耗研究报告,2018年全国建筑全过程碳排放总量为49.3亿吨,占全国碳排放比重的51.3%,占比最高。在“碳达峰”“碳中和”战略目标下,建筑行业发展节能减排、绿色环保模式重要性显著提升。

绿色建筑是指在全寿命期内,最大限度地节约资源、保护环境、减少污染,为人们提供健康、舒适和高效的使用空间,实现人与自然和谐共生的建筑。由于绿色建筑约有30项指标与碳达峰、碳中和相关,包括优化围护结构热工性能,提升电气设备能效水平,充分利用太阳能等可再生清洁能源,在“碳中和”等政策的催化下,绿色建筑作为节能减排的重要方式,其重要性进一步提升。

国内绿色建筑行业自2006年起步,2016-2019年,我国城镇累计绿色建筑面积从12.5亿平米增长至超过50亿平米,新增绿色建筑占比过半。目前全国获得绿色建筑标识的项目累计达到2万个,建筑面积超过22亿平方米。10月21日发布的《关于推动城乡建设绿色发展的意见》作为绿色建筑的纲领性文件,有望带动各地方出台相关落地政策,绿色建筑发展大势所趋。

在建筑方式方面,《意见》明确提出“鼓励智能光伏与绿色建筑融合创新发展”、“大力发展装配式建筑,重点推动钢结构装配式住宅建设”。从政策方向来看,装配式建筑、钢结构以及BIPV等以光伏为载体的建筑,都是绿色建筑中的主要受益方向,其中BIPV相比于装配式建筑以及钢结构,发展阶段相对较早,但是从行业空间角度看,未来增长空间广阔。

2

BIPV:打开建筑建材新蓝海

光伏建筑是应用太阳能发电的一种新概念,作为主要利用光伏阵列与建筑屋顶、墙体等结合,来进行太阳能发电的建筑,在舒适、节能和节地方面具有突出优势。目前,实现绿色光伏建筑的技术路线主要分为两类:传统的BAPV(Building Attached Photovoltaic)与新兴的BIPV(Building Integrated Photovoltaic),主要区别在于“光伏+建筑”的集成化程度。

BIPV屋顶作为新一代光伏应用模式,对“传统屋顶+全额购电”模式具有替代作用,是“传统屋顶+后置光伏组件”的BAPV模式的优化升级,在美观、寿命、防水及施工等方面都具有突出优势,是全面铺开绿色建筑的最佳途径。

近年来,国内密集发布近零能耗绿色建筑发展目标和支持政策。在诸多利好政策的强力背书及推动下,BIPV拥有持续向好的趋势。根据国泰君安中性测算,至2025年,工商业BIPV年新增装机将达到27.5GW,对应市场规模将超1000亿元,未来广阔前景可期。

BIPV行业的逐步加速有望给相关建筑产业带来新的行业增长机会,但从中长期来看,若想在广阔的BIPV市场分得一杯羹,光伏组件产品的性能以及产业链的协同或将是竞争壁垒。因此已布局光伏建筑相关业务、具有一定技术储备的企业将凭借市场先发优势及专业优势率先受益。

目前,BIPV行业的龙头隆基股份已经在产品性能方面做出改进和尝试,同时参股金属围护行业的领军企业森特股份,进一步整合产业链资源,推进解决光伏行业与建筑行业的割裂问题。除隆基外,晶科、东方日升、中信博、赛格集团、秀强股份、英利等众多企业看好BIPV巨量潜在市场,纷纷加速BIPV产业布局。

3

装配式建筑:环保优势助力增长加速

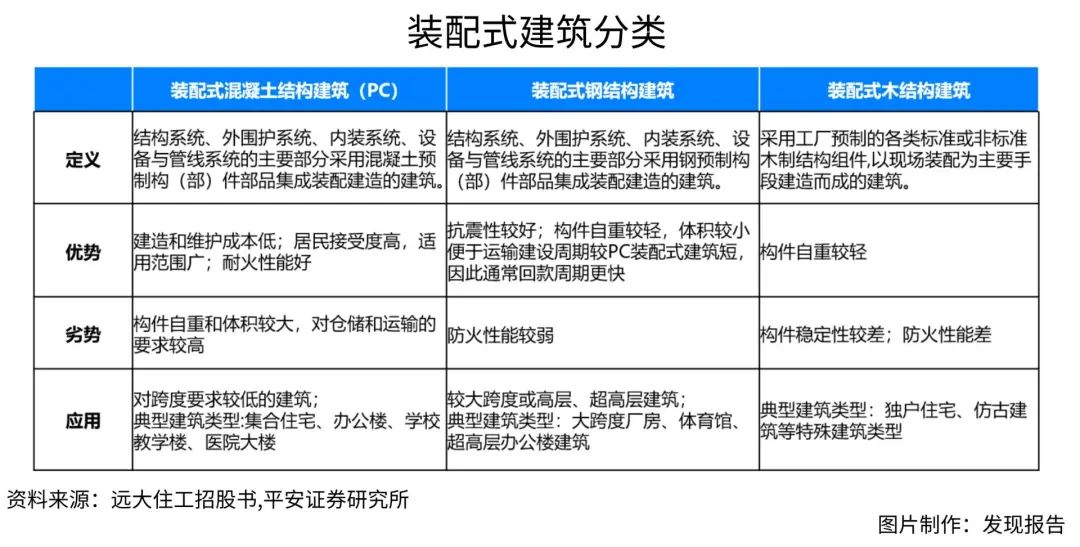

装配式建筑是将建筑的部分或全部构件在构件预制工厂生产完成,然后运输至施工现场,并借助安装机械将构件组装而成的建筑物。建造过程具有“五化一体”的特点,即标准化设计、工厂化生产、装配化施工、一体化装修和信息化管理。根据主体结构的不同,装配式建筑可以分为混凝土结构、钢结构、木结构及其他三种,国内以装配式混凝土结构(PC)为主。

相较于传统建筑,装配式建筑在建筑品质、施工工期、节能环保等方面都具有难以比拟的优势,而目前推广上的最大难点之一——由于产业配套不完善、相关技术不成熟等问题造成建造成本高于传统建筑,在产业链形成系统化、规模化生产后也有望顺利解决。

住建部数据显示,2020年全国新开工装配式建筑共计6.3亿㎡,同比增长50%,占新建建筑面积的比例约为20.5%,完成了“十三五”规划的15%渗透率目标。随着政策层面的持续推进,多数省份都设立了2025年到30%及以上渗透率的目标,后续随着下线城市对装配式建筑的推动,渗透率将进一步提升。

根据优采平台发布的2020-2021中国房地产开发企业综合实力TOP500首选供应商服务商品牌测评研究报告,在装配式施工类企业中,远大住工、上海建工、中建钢构为品牌首选率前三。而装配式内装中,品牌首选率前五分别为和能人居科技、全筑股份、金螳螂、品宅、开装。受益于更加规模化、标准化的生产流程,行业集中度有望提升,龙头的市场空间可能被进一步打开。

4

钢结构:政策推动打开增长空间

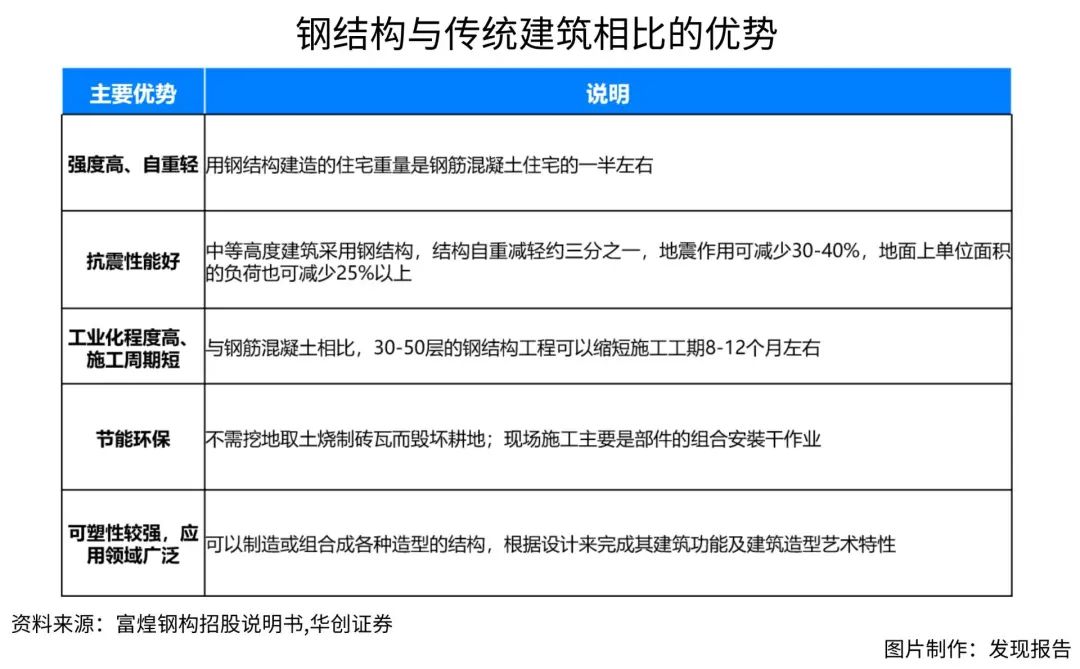

钢结构是一种为了满足建筑在自重、高度、强度和跨度等方面的要求,将各种规格的钢材按照设计连接形成的建筑构件,与传统建筑相比具有强度高、自重轻、抗震性能好、节能环保等优点。广泛应用于厂房仓储、多高层建筑、场馆等公共建筑,住宅占比较低。

根据中国建筑金属协会公布的数据,2020年,全国钢结构产值达到8100亿元,同比增长8.6%;建筑钢结构产量8138万吨,同比增长8.14%,我国钢结构产值与产量近几年均保持了稳健增长。

10月21日发布的《关于推动城乡建设绿色发展的意见》,在中办、国办层面再次确认了“钢结构+住宅”的发展方向,随着住宅市场的逐步打开,钢结构行业有望再度突破天花板,迎来进一步发展空间。华创证券对钢结构未来十年的增长空间进行了测算,2025年、2030年全行业总产量分别有望达到1.36亿吨、2.06亿吨,5年和10年CAGR分别为10.7%、9.6%。

当前我国钢结构行业的市场集中度较低,预计随着钢结构技术标准、行业规范的完善将进一步加速中小企业退出市场,钢结构行业强者恒强格局可期。壁垒突出的钢结构制造龙头鸿路钢构,以及具备产业链多环节优势的精工钢构、东南网架、杭萧钢构、富煌钢构、安徽建工,均有较大的成长空间。

参考研报

【平安证券】建筑建材行业深度报告:绿色建筑系列(一),绿色建筑大势所趋,行业升级孕育新机

【天风证券】建筑装饰行业绿色产业链系列报告之一:BIPV,打开碳中和背景下建筑建材新蓝海

【华创证券】BIPV行业深度研究报告:BIPV前景广阔,行业有望迎新需求

【长城证券】建材行业专题报告:建筑、光伏深度融合,BIPV加速发展

【浙商证券】建筑装饰行业专题报告:绿色建筑迎立法,关注更高装配率的模块化建筑

【华创证券】装配式建筑行业深度研究报告:华创证券周期行业研究工具书之装配式建筑篇

【华泰证券】建筑装饰Ⅱ:装配式建筑产业链系列研究之一-钢结构高景气,细分渗透加速提升

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。