储能涨疯了!产业链上谁最受益?

01

什么是储能?

①储能技术分类

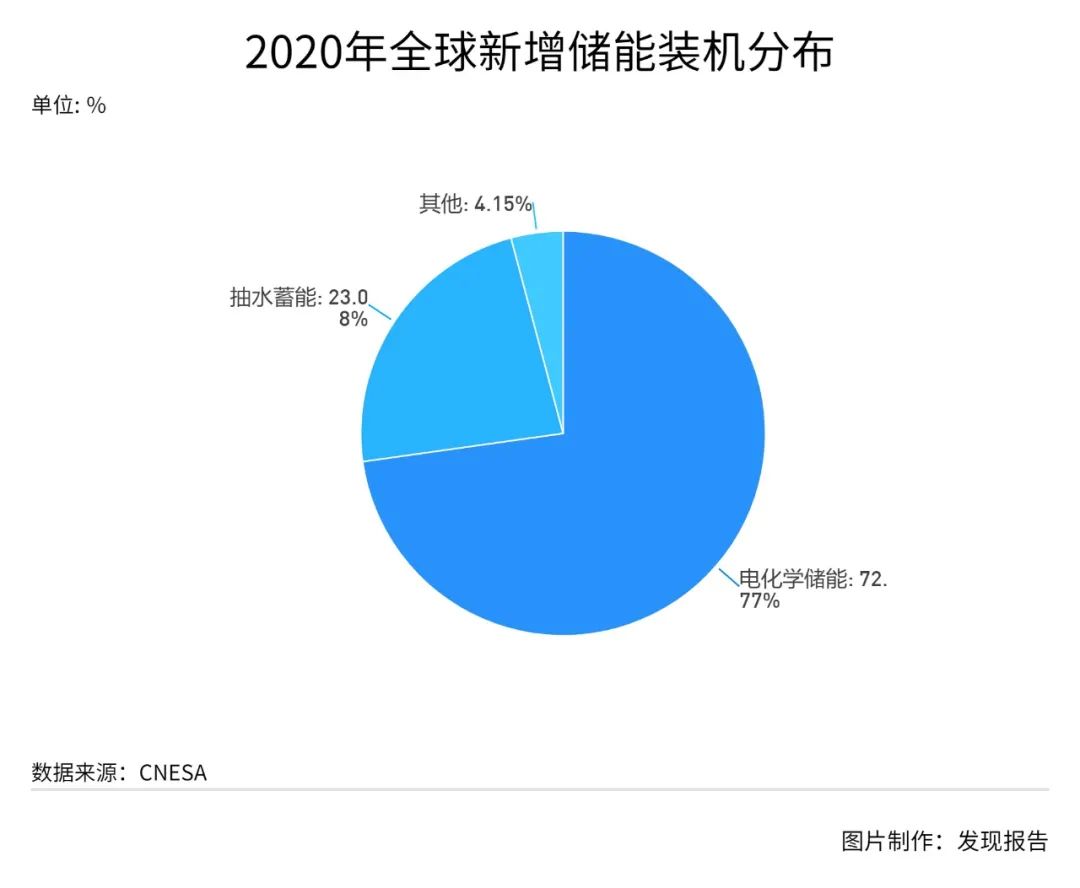

储能存在多种不同的技术方案,各类技术方案的成熟度大不相同,产业化应用水平也存在比较大的差距。当前国内外主要运行的储能项目仍以抽水蓄能为主,截止2020年抽水蓄能在全球储能的装机占比高达89.3%,其次则是电化学储能,占比达9.2%,在电化学储能中又以锂离子电池为主,占比高达88.8%。电化学储能从累计值来看虽然不多,不过在2020年新增储能装机中,电化学储能装机占比却高达近73%,是目前主流的储能装机技术方案。

通过对多种储能技术的对比与技术成熟度来看,目前电化学储能当中的锂电池储能综合性价比最高,这也是锂电池顺理成章成为当下储能主流方案的主要原因。不过锂电池能量密度提升目前有其300Wh/KG的理论瓶颈,相对氢燃料电池的能量密度极限仍存在不少差距,所以从更长期的角度来看,氢会是储能的最佳方案。所以储能技术方面当下看锂,远期看氢。

②应用场景

根据在电力系统中接入位置、服务对象以及投资主体的不同,储能应用场景可以被划分为发电侧、电网侧与用户侧。储能在发电侧、电网侧、用户侧的典型应用场景如下:

-

在发电侧,主要用于平滑新能源出力波动、跟踪新能源电站发电曲线、辅助火电深度调峰、自动发电控制(AGC)调频;

-

在电网侧,主要用于参与系统调峰、调频、调压,提升新能源消纳能力,延缓电网升级改造投资,优化电网潮流分布,提供紧急功率支撑;

-

在用户侧,主要用于峰谷电价差套利运行、提升用电可靠性、满足多样化供电需求、支撑微网离网运行。

发电测储能储能装在发电侧,分为传统电源侧和新能源侧两个场景。

-

新能源发电侧装储能(风电、光伏):由于风力发电和光伏发电等新能源具有随机性、间歇性、出力变化快等特点,大容量的新能源发电装置直接并网会对电网调度运行与控制带来较大影响,甚至直接引发一些安全稳定事故。利用电池储能装置与可再生能源发电装置联合运行,可使随机变化的输出功率转换为相对稳定的输出,有利于满足并网的各项技术要求。

-

传统能源发电侧装储能(火电厂):当参与二次调频的火电机组受爬坡速率限制,不能精确跟踪调度调频指令时,由高速响应的储能根本上改善火电机组的AGC能力,从而获得更多的AGC补偿收益。在目前阶段,储能项目的商业模式尚在探索及落地形成过程中。

应用于电网侧的储能项目,主要安装在变电站及其附近,提供缓解电网阻塞、延缓输配电升级、提高输配电网供电安全性、弹性、灵活性、稳定性与可靠性等服务。

储能装在用户侧主要为了“谷存峰放”节省电费开支、作为备用应急电源、新能源配套,其中应用最广泛的场景是峰谷价差套利。在峰谷价差套利场景中,成本包括储能电站初始建设成本、运维成本、更换成本,收益来自于峰谷价差套利,项目经济性主要受电池成本和电价影响。不同主体(一般工商业、大工业)对于项目收益率也有影响,一般在峰谷价差达到0.7元-0.8元/kWh以上具备经济性。

③市场空间

日前,国家发改委、国家能源局发布的《关于加快推动新型储能发展的指导意见》提出,到2025年,实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达3000万千瓦以上。

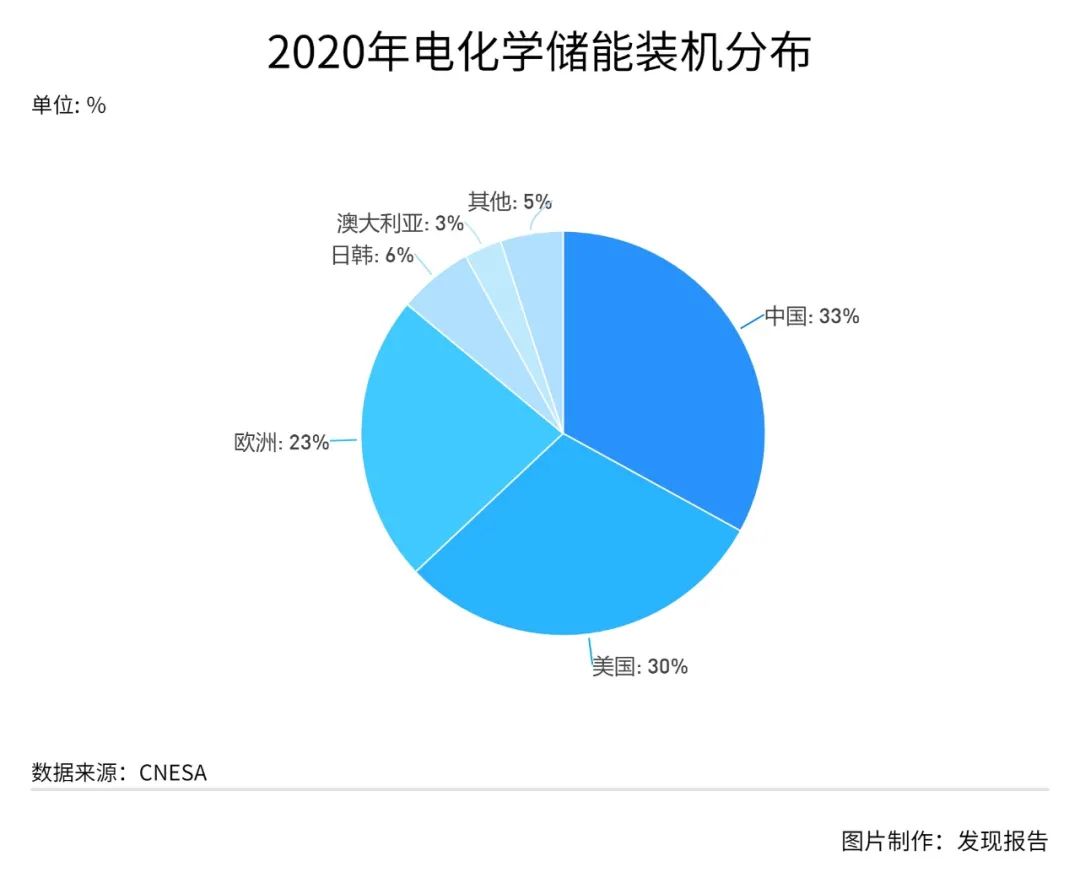

近年来,电化学储能累计装机规模从2014年的893.5MW上升到了2020年的14247.3MW,年化复合增长率高达48.5%,其中2018年的增速甚至达到了120%以上。此外到2020年电化学储能装机集中程度很高,中美欧日韩澳六大区域的电化学储能装机合计共占全球装机的95%,其中中国和美国占比最高,分别为33%与30%。

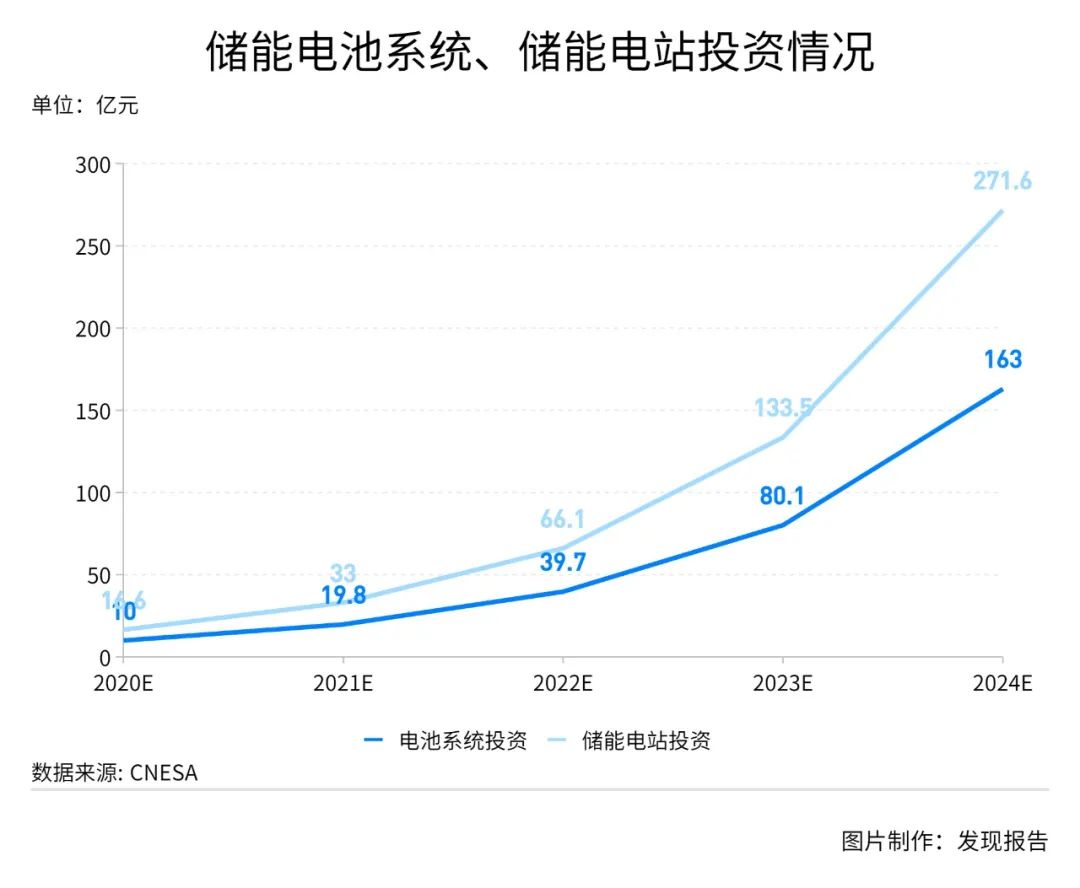

在不考虑其他类型电化学储能的贡献情况下,仅考虑国家电网覆盖业务范围内的电网侧及“光充储”储能,预计2020年新增需求0.83GWh,2024年可达13.58GWh。基于2020年初的中标价情况,储能电池系统约1.2元/kWh,储能电站整体投资约2元/kWh,测算2020年电池系统、储能电站投资分别约10.0亿元、16.6亿元,2024年上述投资分别约163.0亿元、271.6亿元。

④密集政策出台的背后本质是什么?

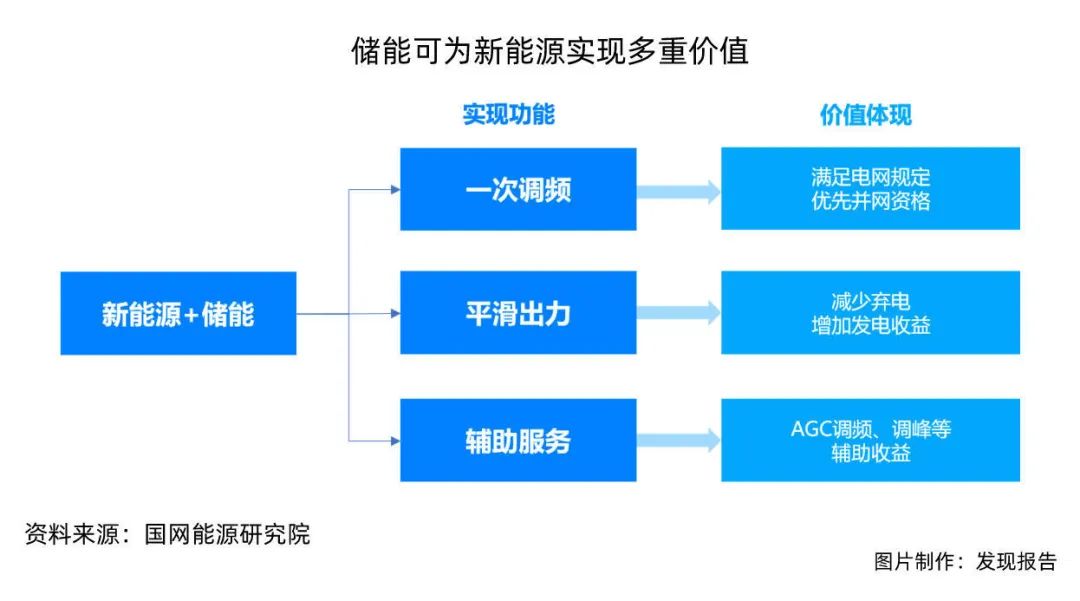

近期多省密集发布了或鼓励或强制新能源配置储能的政策,除了上文的优势,储能的加入可以使得新能源成为电网友好型的优质电源,同时帮助新能源实现多种价值,包括满足电网硬性要求、平滑出力曲线、提供辅助服务等。

兴业证券对某光伏地面电站配置储能的三种场景进行测算:分别为:无储能、有储能(仅实现减少弃电功能)、有储能(减少弃电同时提供辅助服务)。当储能系统仅具备削峰填谷功能时,内部收益率难以满足8%的要求,因为弃电获得的额外收益不足以抵消储能成本。但储能参与调频市场后,可获得额外的辅助服务收入,内部收益率虽然仍低于无储能场景,但已高于8%。但随着储能成本进一步降低或者辅助服务收益提高,经济性也有望得到解决。

因此,政策频繁出台的背后也反映出电网对于储能的需求越来越大,也是促使二级市场风起云涌的最主要原因。

02

产业链上谁最受益?

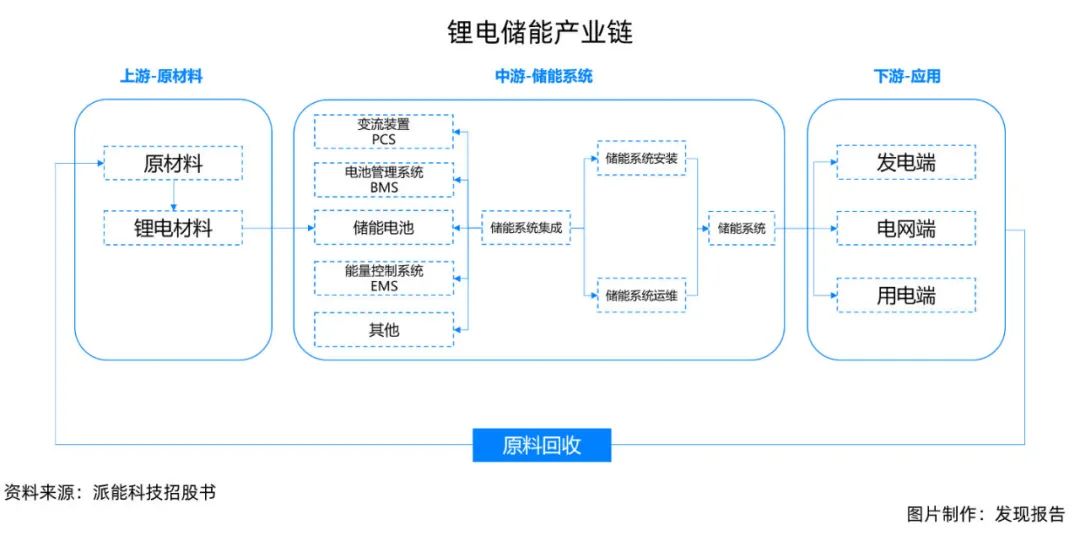

储能产业链包括上游原材料、中游储能系统和下游应用。以锂电储能产业链为例,上游主要是锂电池原材料,中游储能系统集成主要由储能电池、变流装置PCS、电池管理系统BMS、能量控制系统EMS这4个主要组成部分所构成。下游应用集中在发电端、电网端和用电端。

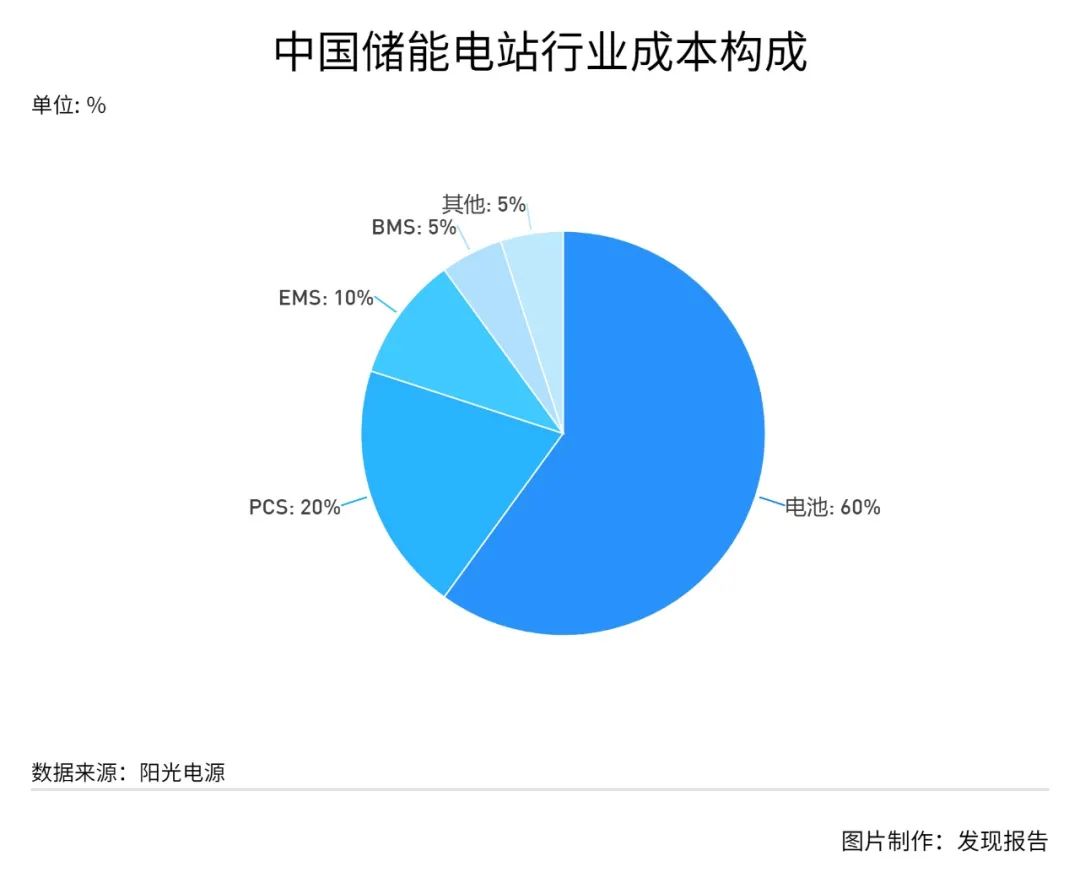

储能系统成本中电池占比最高,达到了60%,其次是PCS、EMS和BMS,占比分别为20%、10%和5%。

通过对产业链和成本构成的解析可以看出:

-

电池的占比最大,同时技术壁垒相对最高、最成熟,是该产业链中最大的受益者。

-

PCS领域,因为其技术与与光伏逆变器无本质差别,目前看来较为成熟,先发优势明显,龙头几乎延续了光伏逆变器的的行业地位,竞争格局也比较稳定。

-

BMS行业中存在少数独立的第三方,不过因为BMS需要与电池参数呈现对应关系同时强调算法和芯片能力,预计该环节会被电池龙头企业所占据。

-

EMS是指对电网进行调度,特别是加入储能之后,电网的调度会发生极大的改变并且该环节涉及能源安全存在很高的资质壁垒,国内尚未市场化,目前国内主要玩家均属国网系。

-

系统集成环节目前专业化程度和技术含量都较低,竞争非常的激烈,差异化的服务是竞争的核心。

①宁德时代(300750):动力电池龙头

2019年以来宁德时代凭借强悍的规模和品牌优势在全球范围内与众多公司进行了相关合作,合作企业不仅包括PCS、BMS企业,还有终端客户,搭建了一条覆盖储能上下游的完整产业链。公司除了提供电池产品外,还积极对储能用BMS、系统集成等进行研发和生产,准备在储能领域大展宏图,意图在储能领域再建一个宁德时代。

根据CNESA数据统计,2020年国内储能电池头部企业多为动力电池企业,宁德时代凭借其在动力电池领域的规模和技术优势保证了其在国内储能电池市场的龙头地位。据公司财报显示,公司储能电池的业务收入占比正在稳步提升,截至2020年,储能电池的收入占比已经达到了3.86%,同时毛利率在近两年也达到了35%以上。

②阳光电源(300274):光伏逆变器&系统集成龙头

光伏逆变器与储能逆变器在技术上没有本质的差别,阳光电源依托在光伏逆变器的领先地位,顺势切入储能逆变器领域并占据国内龙头地位。同时系统集成因为要满足电网或调频的要求,对电力电子转换技术和弱电控制要求比较高,而这又恰是逆变器厂商的优势所在,所以储能系统集成商的龙头也是阳光电源。

阳光电源的储能变流器收入占比逐年上升,在2020年的收入同比2019年甚至直接翻倍,公司在储能变流器的龙头地位十分稳固,收益于行业景气度增长的确定性高。

③固德威(688390):户用储能逆变器龙头

公司创始10年来专注于光伏逆变器,以户用组串式逆变器起家并逐步开发覆盖了工商业和地面电站场景。户用储能逆变器业务从单相光储逆变器逐步发展到具有户用储能场景全覆盖能力的的龙头厂商(2019年公司户用储能逆变器市场份额15%),后续有望成为储能方案提供商,业务天花板提升。

2020年公司市占率4%,20年上市进行大量投入后,可达客户的市场空间扩张3倍以上,且公司采取差异化策略,针对发达市场采取合作方式推出高端产品、增强售后与保修服务提高份额,针对价格敏感型市场采取以价换量方式,预计今明年将迎收获期,主要增量来自澳洲、美国、印度的户用市场。

④派能科技(688063):全球家用储能龙头

派能科技专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售。公司业绩增长迅猛,4年营收CAGR达99%,3年归母净利CAGR达146%。公司为中兴通讯兄弟公司,近年公司储能电池系统的销售收入占主营业务收入比重一直保持在90%以上,销售毛利率和销售净利率一直呈现上升趋势。

公司是电化学储能行业中的设备提供商,家用储能产品主要应用场景为搭配分布式光伏发电系统的安装,目前已与境外多家知名大型集成商建立稳定的合作关系。经测算,2021年至2025年的5年内,国内通信备电行业的锂电池装机量需求或达130GWh。

另外,公司的Power-Cube系列产品可以应用于工商业储能业务和可再生能源发电并网业务,这两项业务有着可观的增长潜力。经测算,2021-25年我国可再生能源发电并网对储能电池的总需求将达到180GWh。在2021-25年5年内,10个主要发达国家工商业侧储能的新增装机量需求将达到18.3GWh。

⑤林洋能源(601222):国内光伏电站龙头运营商及EPC承包商

公司布局新能源、智能、节能三大板块,其中新能源板块中,电站运营有望迎来估值重塑,资产价值重估,EPC卡位平价时代订单高增,成为利润新晋增长点。智能板块稳步发展,节能业务增添业绩增长动力。

拥有光伏电站资产规模达1.5GW,未来三年预计增至4-5GW,EPC总承包及运维业务发展迅猛,预计今年开发规模可达500MW左右。公司本身拥有大量优质光伏电站资产,同时为国内众多国企、民企提供新能源电站运维服务,且公司新能源资产有较大比例的分布式项目,间接服务大量工商业电力用户。无论在新能源侧储能市场还是用户侧储能市场,公司都已抢占客户资源的先机。公司每年新能源EPC开发规模达500-600MW,由于新能源电站配置储能系统后都会形成一个整体能源系统,无论是老站改造还是新建储能,公司的EPC及系统集成技术优势及经验可以帮助公司更快、更优质地切入储能系统集成领域。

参考研报

01

行业全景

02

公司报告

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。