是不是到了抄底白酒的好时候?

01

关于白酒

①白酒香型分类

酱香型(茅香型)白酒,主以高粱为原料,用高温制得的大曲经多次发酵酿制而成。酒体微黄透明,香气优雅细腻,入口醇甜绵柔,有明显酸味、回味悠长,空杯留香持久。酱酒90%的产能需要依靠赤水河流域独特的自然、地理环境,充足的光照、丰富的降水、独特的土壤和微生物条件成就了高品质的酱香酒。稀缺的自然条件和产地资源使得酱酒产能极其有限。 浓香型白酒,以高粱为主要酿酒原料,混蒸续糟,酒质无色透明、芳香浓郁、清冽甘爽、回味悠长。工艺特点可概括为“泥窖固态发酵、续糟配料、混蒸混烧”。窖池中微生物种类繁多,窖池使用时间越长,其中微生物菌落越丰富稳定,也更加适应窖池的环境,酿造的基酒品质越高。老窖池的发酵程度、出酒率和香气均远优于新窖池,窖池是浓香酒的核心资源。 清香型(汾香型)白酒,以高粱为酿酒原料,大麦和豌豆制曲,生产工艺为清蒸二次清。酒体无色、清亮透明,清香优雅,口味纯净。生产周期较短、工艺相对简单、纯粮消耗量较小、酿造成本低、出酒率高,故稳定而充足的产能至关重要,产能大小直接影响产品的投放率和酒企的市场份额。

②行业规模

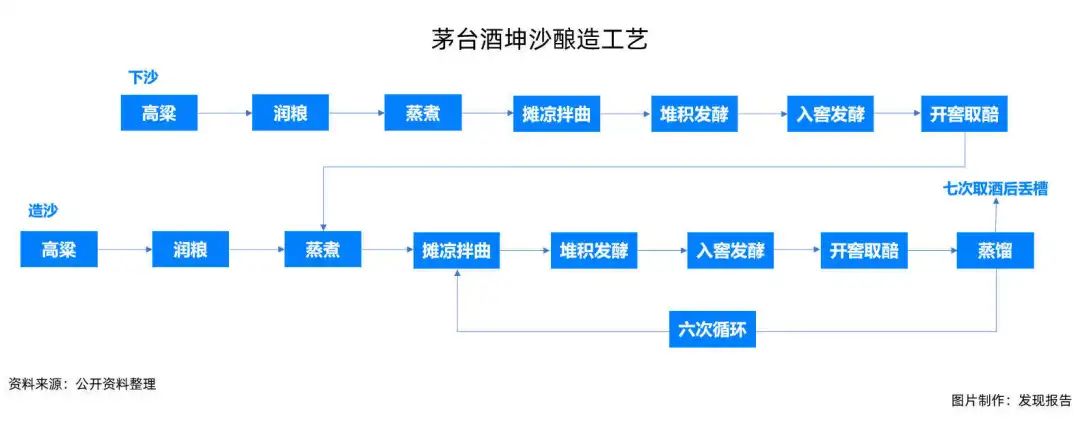

③工艺及特色-酱香酒

酿酒原材料的特殊性:红缨子糯高粱是赤水河沿岸丹霞地貌培育出的独一无二的有机高粱,适合多次翻炒,为酱酒酿造的主要农作物,酿制酒水的冬小麦相较夏小麦容重及出粉率皆有明显提升,稀缺的原材料形成了酱酒的第一层壁垒。 自然资源的独特性:赤水河酸碱度适中(pH值7.2-7.8),钙镁离子符合国家食用标准。河畔温暖潮湿、微生物群落丰富,成为当之无愧的天然氧吧和天然酒窖。 极高的品牌护城河:茅台酒厂从红军四渡赤水开始见证了新中国开创及发展史,作为礼宾用酒出现于开国大典等重大事件中,品牌积淀深厚,已成为中国白酒优秀的文化符号。赤水河畔的其他酱酒产品无形中亦有望歆享龙头带来的价格红利,提升定价权。 酱酒热降低了买方价格敏感度:酱酒幽雅细致、酒体醇厚、不同价位段产品口味相去甚远、差异化强,近年来迅速成为白酒新风尚。在需求扩容的大背景下,买方价格敏感度降低,愿意为品牌和品质支付溢价。

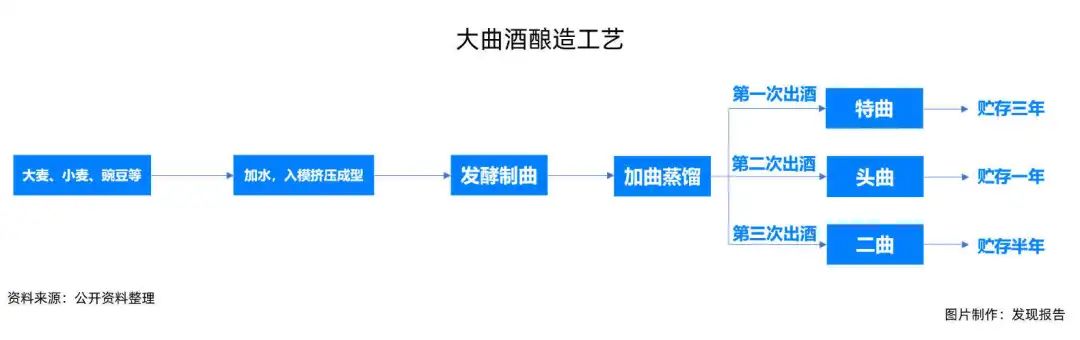

④工艺及特色-浓香型

按照酿酒粮食的种类差异,浓香型白酒可分为单粮白酒和多粮白酒。单粮白酒就是用一种粮食酿造的白酒,多粮白酒的酿造原料包含两种及以上粮食种类。多粮酿酒通过多种粮食的风味协调达到互补效用,弥补了单粮发酵口感单一的缺陷,丰富了产品口感,但原材料成本稍高、出酒率偏低。 根据制曲原料差异,酒曲主要可分为大曲、小曲、麸曲三类。大曲以小麦、大麦和豌豆为原料,小曲以稻米为原料,麸曲则用酒麦麸制成。将各自按比例混合后加水,放入模具挤压成型后发酵而成。 按照蒸馏接酒的时间长短,大曲酒又可划分为特曲、头曲、二曲三种。白酒蒸馏出第一段酒成为特曲,随后依次为头曲、二曲。一般来说出酒时间越早,酒质越好、纯度和价值越高。

四川素来享有天府之国美称,优质的粮食和水源是酿酒工艺的灵魂,使得产品酒香浓郁、入口甘甜、回味悠长。 四川人酿造浓香酒历史悠久,如水井坊的古法酿酒工艺、泸州老窖的浓香型大曲酒生产工艺均被列入了国家非物质文化遗产名录。 四川盆地地处北纬30度的黄金酿酒带,气候温暖少风、空气湿度高、土壤肥沃,培育的酒曲质地优良,湿热的气候适合多种微生物繁殖,悠久的窖池中往往富含有益于白酒发酵的菌落,天然的环境形成了适宜酿酒的条件。 四川省气候潮湿,居民饮食口味偏好麻辣,饮白酒、食辛辣是当地人祛湿排毒的传统习惯。

⑤工艺及特色-清香型

02

投资白酒的核心源自何处?

②品牌拥有辨识度

行业集中继续提升,行业准入壁垒强化。不同于快消品,白酒在口味、底蕴(体验、品牌)上具有较强壁垒,不同价位段龙头品牌产品均具有较高性价比、美誉度和消费基础,较难有新进入者。 产品存在生命周期,酒企需提前布局产品升级。白酒产品虽比快消品长,但也会面临产品或品牌老化。能通过技术革新、文化宣传、动销推动等方式推出新品、布局更高价位市场的企业才能持续成长。 公司内部运营优化、改革创新至关重要。通过渠道形式、数字化平台、库存管理等方面的改革,公司将持续提高内部、渠道及终端的管理能力,而随着核心公司的普遍进步,行业周期波动或更加平稳。

03

机会梳理

②上市公司梳理

贵州茅台(600519)

五粮液(000858)

泸州老窖(000568)

山西汾酒(600809)

洋河股份(002304)

行业层面,高端酒价格破千为次高端打开天花板,600-800元价格带尚处蓝海,在经济复苏、行业景气向上阶段次高端有望快速扩容。 分产品来看,梦6+是600元价格带最大单品,具备明显先发优势,当前处于高速发展阶段,江苏完成基本布局,省外率先突破省会城市,未来有望成长为百亿大单品;梦3水晶版跟随梦6+,目标占位400-500元价格带,价格大幅提升之下销售符合公司预期,以量换价立足长远;天之蓝年内将迎来升级,定位300元价格带,海之蓝定位100-300元价格带;双沟、贵酒目前已独立出来,也是公司未来全新增长点。 公司推出核心骨干持股计划,锚定2021、22年营收增速不低于15%,驱动公司内生动能加速释放。

参考研报

公司报告

报告推荐

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。