从小米入局看AI眼镜未来

6月26日,小米集团举办小米人车家全生态发布会,正式发布小米YU7、小米MIX Flip2、小米AI眼镜,以及平板、红米手机等系列新品。

据国内XR Vision报道,小米AI眼镜首销3天销量或已接近5万副,创下了中国AI眼镜最快销售纪录。

2025年下半年,三星、传音、华为等智能手机领军企业也将推出首款AI智能眼镜,更多公司可能会在2026年陆续进入市场,因此,今年也被业内称为“AI眼镜爆发元年”。

AI眼镜与AR眼镜有什么不一样?技术难点在哪里?目前行业进展如何?未来趋势呢?报告酱梳理了10篇报告,与大家一起分享。

智能眼镜拆解

AI眼镜和AR眼镜都属于智能眼镜。

“AI眼镜”可以定义为在普通近视眼镜、老花镜、墨镜等的基础上,增加AI功能,是从传统眼镜向AR眼镜迭代的一款过渡产品。更注重人工智能技术的融入,它集耳机、摄像机、导航、语音助手等多类产品的功能于一身,但在视觉显示方面作出了“妥协”:放弃加入光学显示模组以换取更轻的重量、更低的成本以及更舒适的佩戴体验。

AR眼镜(增强现实眼镜)主要通过光学技术,将虚拟信息叠加于现实世界,以强化用户对现实场景的感知。

广义的AI眼镜包括不带显示屏的AI眼镜和带显示屏的AR眼镜,相较于传统眼镜,AI眼镜在镜架中集成了更多元化的功能硬件,包括光学模组、显示模组、芯片、传感器、麦克风、扬声器、电池等,再搭建软件系统和AI大模型。

-

不带显的AI眼镜使用的是传统眼镜的光学系统,无需搭建光机(LCOS、Micro LED、Micro OLED等)、组合器(光波导等),重量、续航方面更具优势,产品成熟度较高,目前占据主要的市场份额;

-

带显的AR眼镜可以通过文字、图像等方式进行交互,进一步优化AI交互体验,同时开拓了观影、游戏、导航、提词、翻译、转译等全新应用场景,随着产品的不断打磨成熟,后续空间更为广阔。

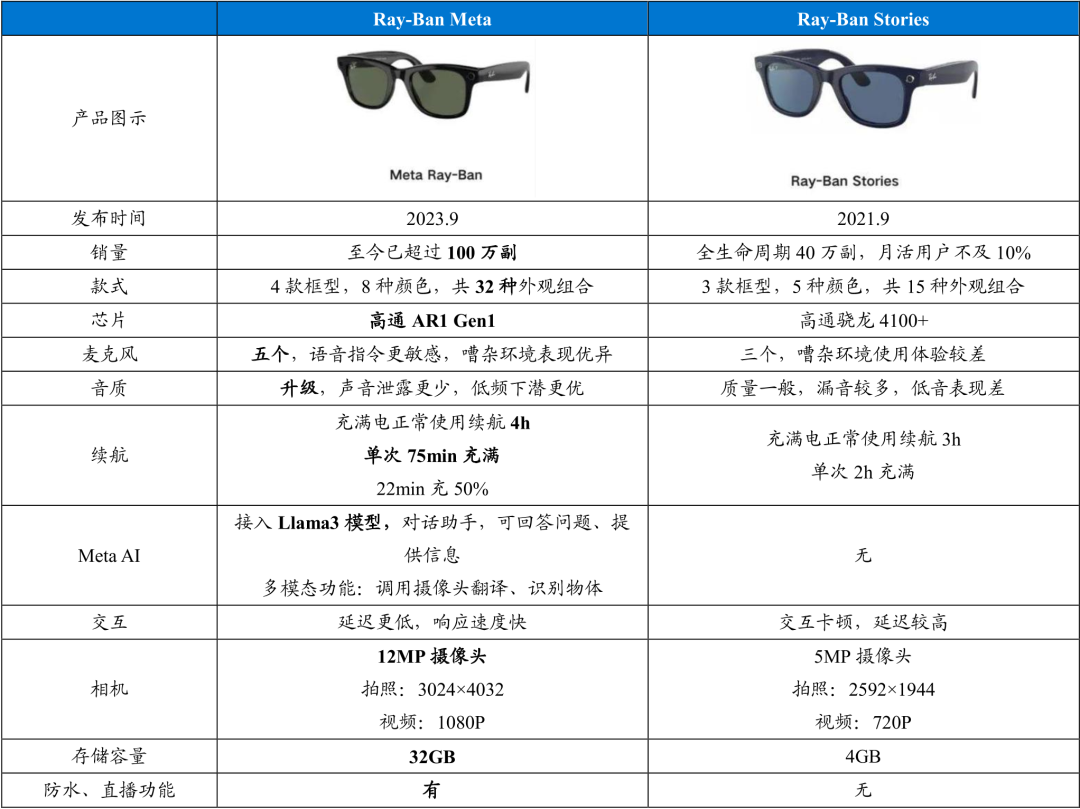

以目前市场最火的AI眼镜产品“Ray-Ban Meta”为例,它是由Meta与知名眼镜品牌雷朋合作打造,外观与普通太阳镜相差无几,重量仅为49克,不到Meta VR产品重量的十分之一,在解决用户佩戴舒适度痛点的同时,也满足了室内外日常场景的摄像、语音及基础AI功能交互需求。

集成Meta的Llama模型的Ray-Ban Meta可以做到实时翻译、回答用户提问,摄像头及音频输入/出口,用户只需要说“Hey Meta”即可激活内置AI助手进行互动。2023Q4,Ray-Ban Meta的销量就超过了它一代眼镜全生命周期的出货量。

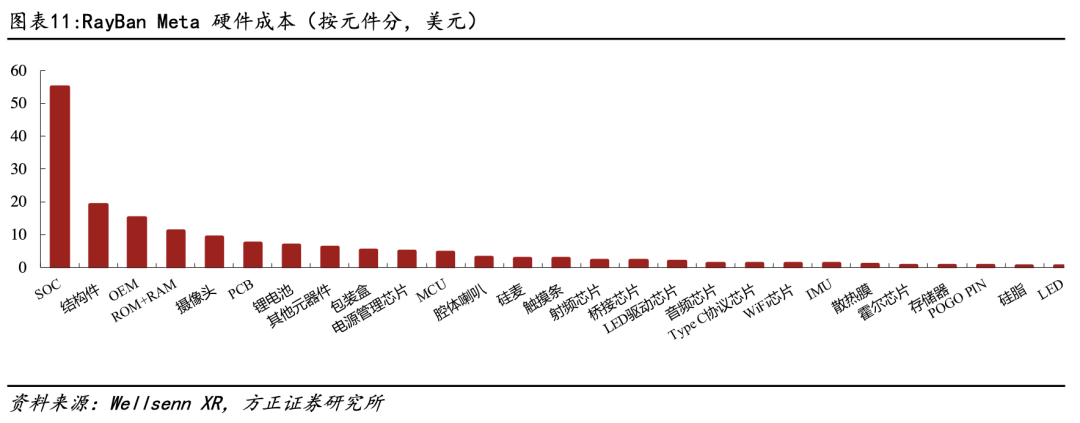

根据Wellsenn XR,RayBan Meta综合硬件成本为164美元,其中眼镜主板成本88.5美元,占比53.96%;眼镜本体非主板部分成本约38美元,占比23.17%;充电盒成本17.5美元,占比10.67%。具体看,成本占比前五依次是SOC芯片、结构件、OEM、ROM+RAM及摄像头,SOC使用高通AR1Gen1,成本约55美元,占比33.54%;结构件成本约19美元,占比11.59%;OEM成本约15美元,占比9.15%;ROM+RAM使用佰维BWCK1EZC芯片,成本约11美元,占比6.71%;摄像头使用索尼IMX681图像传感器,由舜宇封装,成本约9美元,占比约5.49%。

目前,市场认为AI眼镜存在“重量、续航、性能”的不可能三角,渗透率提升困难。但其实,从最近小米的新品也能发现,续航几乎翻倍,重量也仅有40g,性能也在增加。

在AI眼镜处于不断迭代的过程中,未来无论是光学显示方案的完善、镜片的轻量化功能化、电池密度的提升、芯片功耗的降低、应用生态的完善,都会进一步推动智能眼镜的发展。

行业现状及趋势

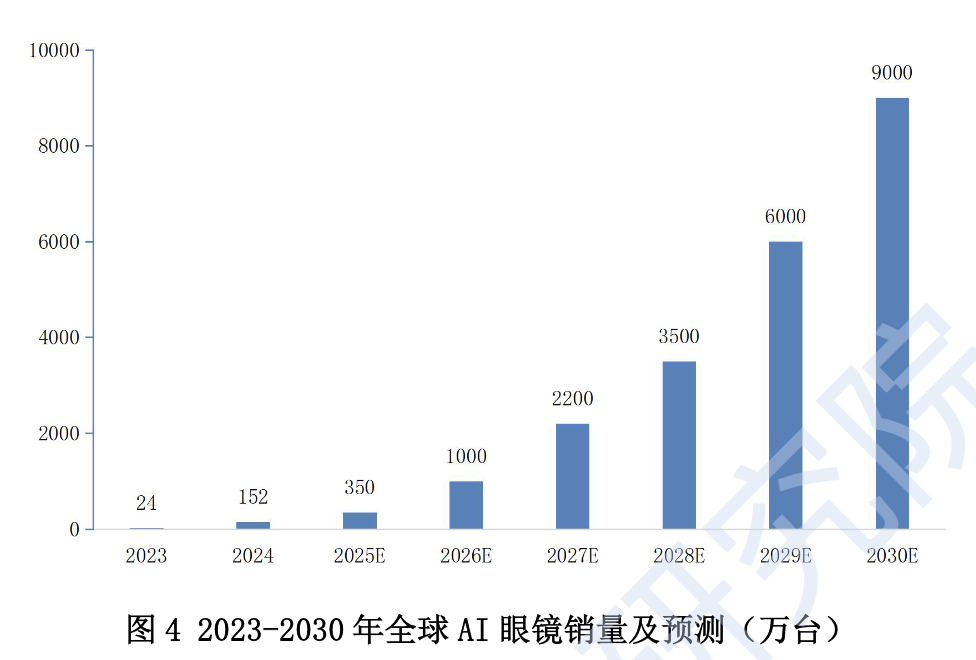

根据Wellsenn XR的数据,2024年全球AI眼镜销量达到152万副(其中中国5万副),市场规模约为35.1亿美元。预测2025年,全球AI眼镜销量有望进一步增长至350万副,较2024年增长230%,增长主要来自Ray-Ban Meta的销量持续增长,多款AI智能眼镜新品上市兑现以及小米、三星等大厂入场发售新品;至2030年,全球AI眼镜销量将达到9000万副。

根据洛图科技(RUNTO)预测,2025年,中国AI眼镜市场的全渠道销量将增长至31.4万副,较2024年同比增长188.5%。

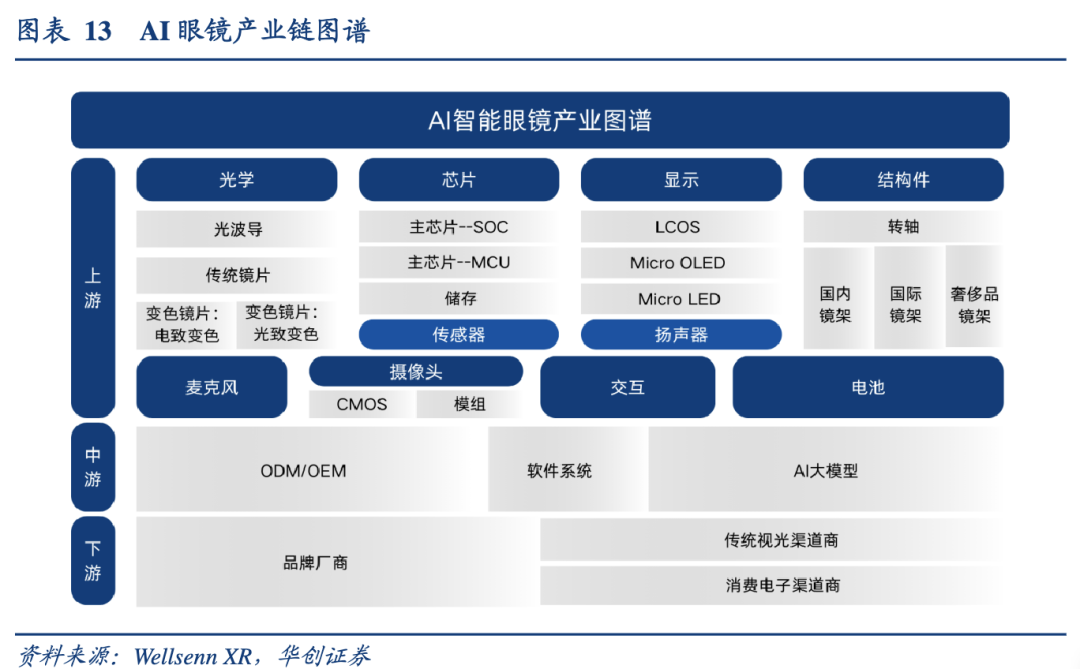

从AI眼镜产业链看,主要分为三部分:

-

上游为元器件及模组,主要包括芯片、光学器件、声学器件、传感器、结构件(镜片、镜架等)、电源及热管理等零部件;

-

中游为制造及软硬件系统集成;

-

下游为各类行业应用。

从行业参与者看,AI眼镜主要参与企业可以分四类:

-

一、XR硬件创业企业。如国内AR四小龙包括Rokid(杭州灵伴科技)、雷鸟创新、XREAL(北京太若科技)、INMO(影目科技)均已推出相应的AI眼镜产品,其他科技企业还有北京蜂巢科技、杭州李未可、上海乐相科技(大朋VR)、谷东科技等。

-

二、互联网科技巨头。如Meta、谷歌、字节跳动、百度等,已推出或规划推出相应的AI眼镜产品,依托其硬件生态、平台、大模型技术进行布局。

-

三、消费电子龙头企业。如苹果、华为、小米、OPPO、VIVO、联想、传音、魅族(星纪魅族)、创维等,依托既有硬件协同能力和应用内容生态优势,将AI/AR眼镜定位为“手机/IoT生态延伸”,构建泛终端互联生态,而如星纪魅族、小米、华为等未来还可能与汽车场景融合发展。

-

四、传统光学与眼镜企业。如博士眼镜、暴龙眼镜、宝岛眼镜、明月镜片、香港LOHO眼镜等,主要与XR硬件企业进行合作,共同推出AI眼镜产品,并由XR企业负责硬件集成与AI技术开发,而传统眼镜品牌则负责线下渠道网络、眼光服务和人体工学设计支持。例如,博士眼镜已经和雷鸟创新、星纪魅族、XREAL、界环、李未可、华为等多个品牌达成战略合作关系,其中与雷鸟创新成立合资公司,联合开发AI拍摄眼镜“雷鸟V3”;暴龙眼镜与Rokid合作推出了RokidGlasses;宝岛眼镜与蜂巢科技合作,推出界环AI音频眼镜;明月镜片与小米合作推出SASKY智能眼镜;LOHO与闪极科技合作推出AI拍拍镜A1。

展望未来,行业发展趋势业内普遍认为有三点:

-

用户体验成为决胜关键,未来2-3年将是AI眼镜竞争关键期,厂商将在交互自然度、佩戴舒适性、场景实用性、续航持久性等方面突破,提升用户体验;

-

技术迭代加剧,厂商将持续加大研发投入,通过软硬件深度融合,不断优化产品轻量化、续航、显示技术、增强现实、实时翻译、智能交互等软硬件功能;

-

价格下沉与市场普及加速,大模型技术迭代及供应链成熟促使AI眼镜成本下降,价格随之大幅下探,如闪极A1已降至千元内,Meta眼镜降至299美元,预计2025年平均价格还会显著下降,AI眼镜出货量有望迎来爆发。

其中,报告酱看好的是传统眼镜升级——近视人群数量庞大,传统眼镜市场存在着巨大的智能化改造潜力。依据世界卫生组织公布的数据,2020年全球近视人数已达到26亿人,预计到2030年将增加至34亿人。根据沙利文数据,2023年中国每百人眼镜购买量为9.3副,即眼镜销售数量约为1.3亿副,如果有10%-20%的用户愿意尝试将传统眼镜换为AI眼镜,则AI眼镜在中国的出货量即可达到千万级别。

随着技术进步,Ray-Ban Meta已经架起现实与虚拟的桥梁,小米眼镜首销三日破五万副的纪录也点亮了消费端的燎原星火。这片曾被诟病为"不可能三角"的领域已经成为可能。

当眼镜从矫正视力的工具进化为拓展感官的器官,万亿赛道终将属于那些让技术消隐于日常的破界者。

部分参考研报

【招商证券】发布手机、AI眼镜、汽车等人车家新品,YU7大定订单超市场预期

【深企投】2025 AI 眼镜产业链研究:万亿新赛道,下一代普及的智能终端来临?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。