毛利率90%!“医美茅台”玻尿酸如何崛起、缘何下滑?

在之前轻医美的文章《颜值时代的“新宠”,轻医美扶摇直上》中我们简单介绍了玻尿酸的情况,今天就来详细介绍关于玻尿酸的分类、行业发展的催化剂和风险、企业从中脱颖而出的关键因素等。

01

关于玻尿酸

玻尿酸,又称透明质酸(HA),是一种不含硫的酸性粘多糖,广泛地分布于人体的结缔组织、上皮组织和神经组织内。玻尿酸的透明质分子可携带500倍以上的水分,被誉为理想的天然保湿因子。

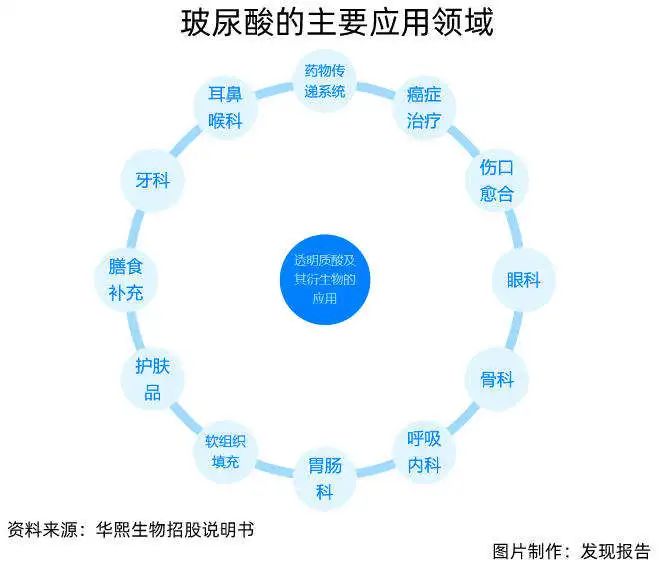

玻尿酸具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能,玻尿酸与人体相容性高,一般不会出现排异的情况,并且可以被人体所分解代谢,安全性高,除了我们熟知的医美行业,还在功能性食品领域中应用十分广泛。

“三高”特征

从商业角度看,玻尿酸毫无疑问是一门好生意,除了居民收入提高、思想观念转变、国产替代加速等因素之外,还有“三高”特征——高毛利率、高复购率、高准入门槛。

茅台之所以是国内第一股,其品牌影响力、酿造工艺等优势自然不必多说,不过还有很重要的一个原因,那就是超高的毛利率。财报披露数据表明,2020年茅台酒产品毛利率高达93.99%,每瓶500ml的飞天茅台各项成本仅100多元钱,但建议零售价却能标到1499元/瓶,一些市场终端甚至能卖到每瓶三四千元之高。然而比起茅台,玻尿酸的暴利程度并不逊色。数据显示,爱美客的毛利率自2019年起就高于茅台,2021年一季度甚至达到了惊人的92.5%,而华熙生物和昊海生科的毛利率几乎也达到了75%以上。这也是引得众多商家企业不断进入赛道的核心原因。

由于医美玻尿酸产品的功效维持周期相对较短(多数在6个月—9个月),但产品的及时效果较为明显且风险性和价格相对较低,因此在医美人群中具有较高的复购率(一定的成瘾性),因此行业未来的增速较为确定。

最后是高准入门槛。根据国家药监部门提示,用于医疗美容的玻尿酸注射剂在我国被认定为三类医疗器械——这是最高级别的医疗器械,具体指代那些植入人体、用于支持或维持生命的医疗器械,这类医疗器械对人体具有潜在危险,风险程度最高,监管也最为严格,无论是生产或是经营,都需要取得相关部门颁布的《医疗器械注册证》《医疗器械生产许可证》和《医疗器械经营许可证》,产品获批耗时长,费用大,准入门槛极高。据东方证券研究报告的统计,截至2021年7月,我国只有不到20家从事玻尿酸业务的公司具有资质。如此一来,行业龙头企业的市场地位反倒因为较高的准入门槛而得到了巩固,成为了自身的“护城河”。

按用途分类

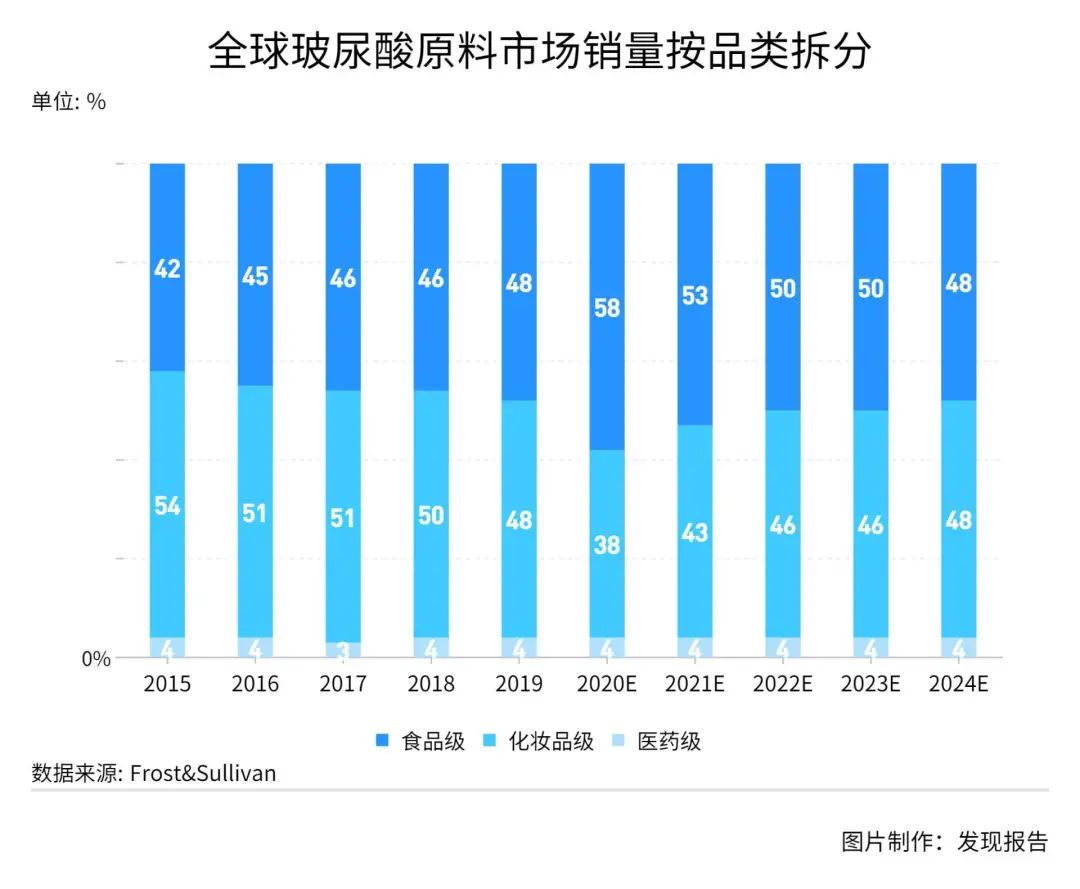

玻尿酸原料按用途可分为医药级、化妆品级和食品级三类:

-

食品级(19年占比48.3%):食品级玻尿酸主要用于各种营养补充食品、保健品中。根据Frost&Sullivan数据,2015-2019年食品级玻尿酸原料复合增速为24.5%,大幅高于化妆品级和医药级,销量占比也不断提升。

-

化妆品级(19年占比47.8%):化妆品级玻尿酸主要用于各种保湿类护肤品、彩妆以及日化产品中,对蛋白质含量有严格控制。2019年前产量占比维持在45%以上,占比最高。2019-2024E化妆品级复合增速预计达到14.9%,领先其他品类。

-

医药级(19年占比4%):生产要求严格,产品附加值最高。企业在生产医药级玻尿酸时,需要经过GMP(药品生产质量管理规范)的质量审核和稳定性考察,还需要药厂生产许可证、药品批准文号等,整个过程一般需要2-5年。但是另一方面,从售价和盈利能力来看,医药级产品也明显高于其他品类。

国内现状

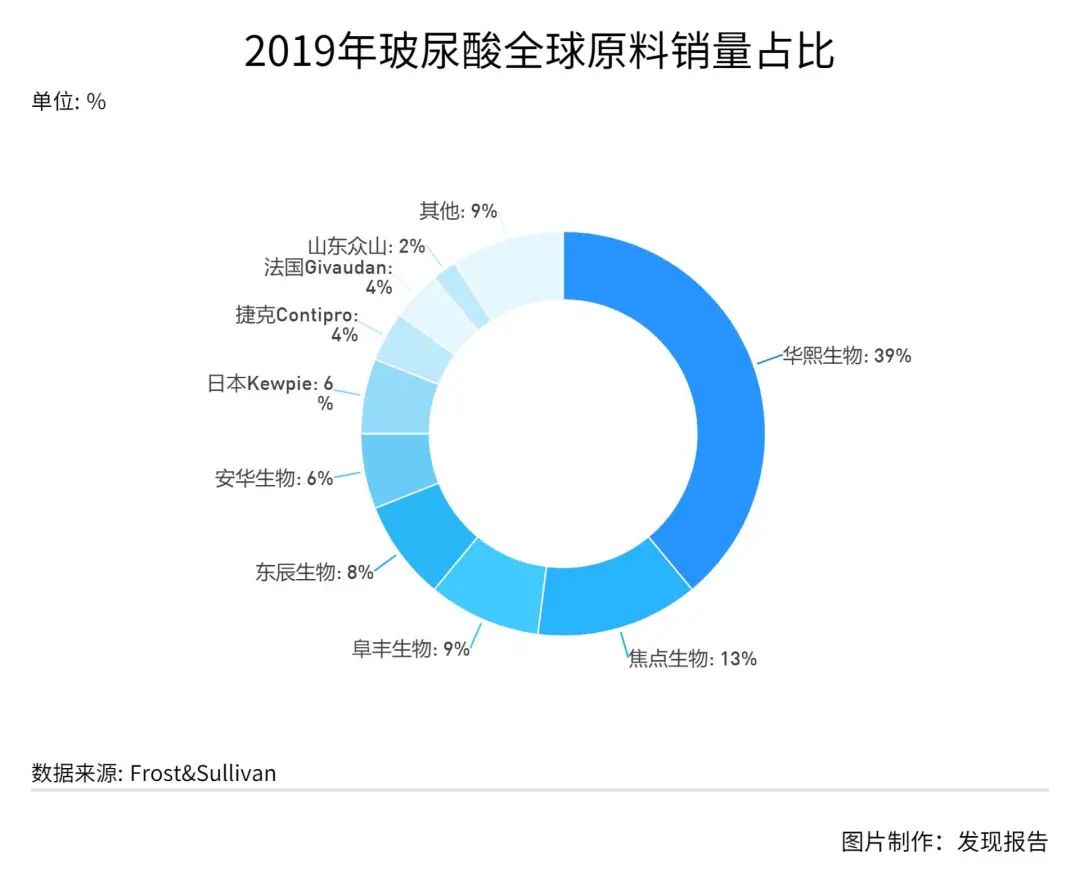

中国是全球最大的透明质酸原料生产销售国,2019年销量占比高达81%。2019年,玻尿酸原材料销量占比最高的五家企业均为中国企业,CR5高达75%。海外企业有日本Kewpie、捷克Contipro等。

华熙生物为全球玻尿酸原料行业最大龙头,集团全球市占率接近50%。2020年公司成功收购东辰生物,因此集团市占率约47%,公司在食品级、化妆品级、医药级类别中全球市占率均保持领先,2018年分别为25.5%、43.5%和38.6%。

国内企业成本优势巨大,产业链成熟,是占领市场的最重要原因。国内企业受益于较高的产业集中度,具备规模化成本优势,出口价格低于国际企业同等产品。中国医药级和非医药级玻尿酸原料出口价格分别为2,700-25,000美元/公斤和150-500美元/公斤,而海外企业价格分别为7,000-50,000美元/公斤和400-1,200美元/公斤,远高于国内水平。

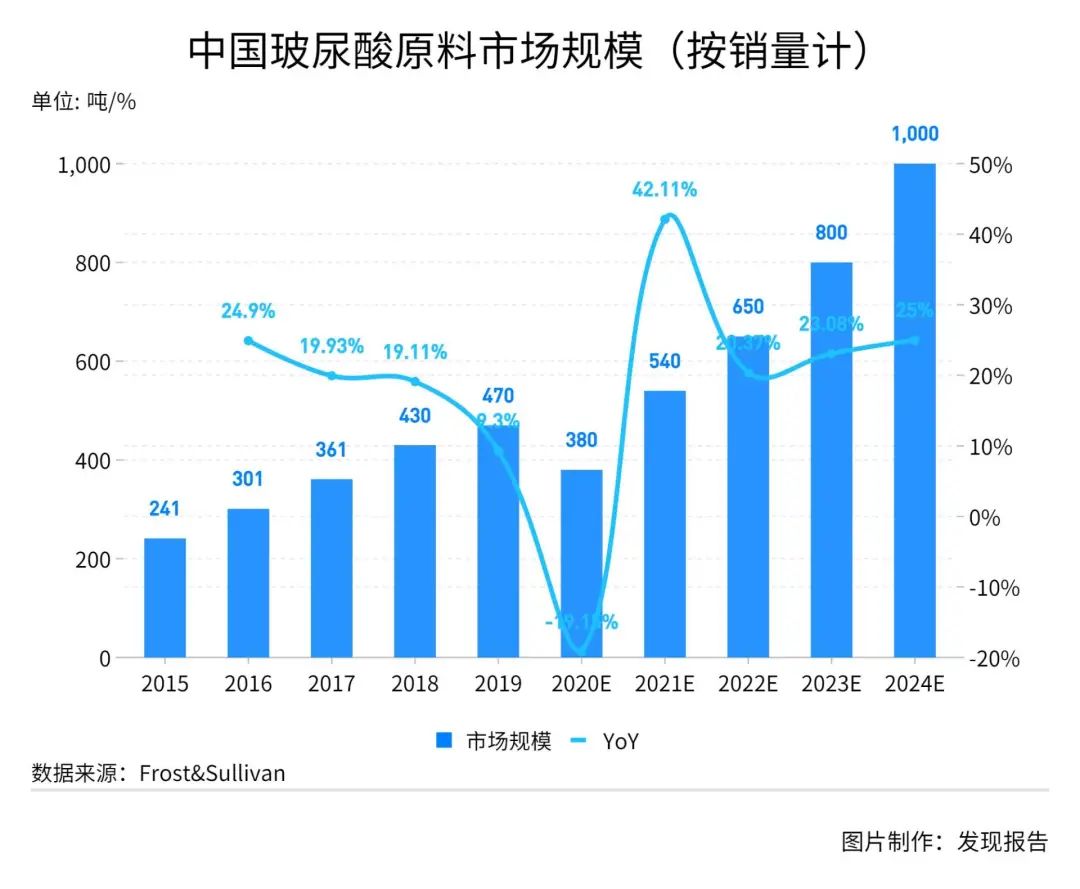

从市场规模来看,2019年中国玻尿酸销量和销售额分别为470吨和34.6亿元,2019-2024E复合增速分别为16.3%和10.5%。

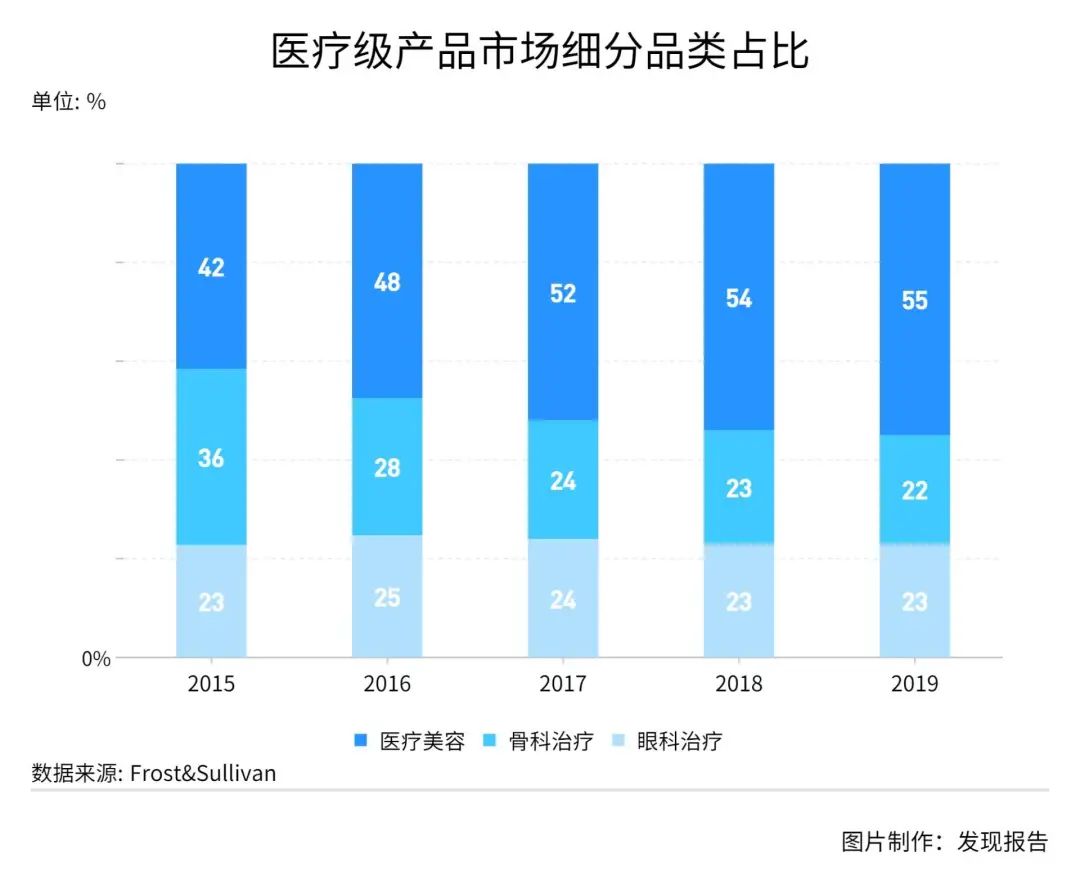

2019年,国内医药级玻尿酸产品终端市场规模已达到78.3亿元,15-19年复合增速为14.7%。医药级产品市场可进一步细分为医疗美容、骨科治疗和眼科治疗三个领域,2019年占比分别为55%、22%和23%,其中医疗美容在15-19年复合增速为22.8%,明显快于骨科治疗(2.3%)和眼科治疗(15%),医疗美容销售占比逐年提升,从2015年的42%迅速增长至2019年的55%。

根据Frost&Sullivan数据,中国医美玻尿酸终端产品市场规模在2024年有望达到76亿元。

02

行业发展的催化剂/风险是什么?

根据方正证券复盘的美国玻尿酸市场,美国玻尿酸市场从2003年起步,2013年逐渐达到顶峰,随后增速开始下滑。主要原因在于,美国医美市场发展早,2000年以后已经进入成熟阶段,玻尿酸产品的受众中80%以上是有填充除皱需求的中老年人,玻尿酸产品消费品类单一且不存在消费年龄扩张,需求更易达到饱和。

与此同时,从全球医美龙头艾尔建的发展史可以看出,玻尿酸产品类似于化妆品中生命周期更长的大单品,能够为品牌稳定贡献利润,但品牌规模的做大需要不断扩充新品类,国际医美巨头均走上了医美综合服务商发展路径。

自2008年Q-Med公司旗下首只注射类透明质酸凝胶获得NMPA批准进入国内市场以后,国内医美市场逐步发展:

-

2007-2014年是发展期,爱美意识尚在萌芽阶段,消费者对事故频发的医美持观望状态;同时非法机构横行,利用信息不对称谋取暴利,压制了消费信心。

-

2014年至今为爆发期,行业高速发展,大量机构涌现,新氧、更美等互联网APP的兴起降低信息差,推动价格下降,消费者爆发的需求得到有效对接。

对比美国市场消费结构,国内玻尿酸消费以35岁以下中青年为主,除填充除皱外,还有水光、塑形等需求,玻尿酸品类需求更丰富,与此同时,国内医美市场正处于高速发展阶段,代际变迁带来年龄层的扩张。

另一方面,随着行业快速发展,非法机构数量出现井喷,大量无证人员非法上岗,水货/擦边球行为极难杜绝。方正证券认为,短期下游医美机构端集中度快速提升、品牌连锁化的可能性较小,水货市场仍将存在;中长期来看,连锁化的医美机构具备规模化效应,营销获客、设备运维等成本较小机构有明显优势,良币驱逐劣币将带来水货市场的萎缩。

回头看国内玻尿酸市场,供给端红利期已经结束。未来玻尿酸市场竞争格局的变动更多是当下头部品牌的角逐,在这场尤为激烈的比赛中,究竟什么才是企业脱颖而出的关键因素?

03

获胜的关键因素

通过分析消费者和医美机构对玻尿酸产品的评判标准,共有7个方面:从消费者的角度,分析了新氧、小红书等APP上医美消费者的分享,总结出可靠性、维持时间、注射效果和价格四个维度;从医美机构角度,获利、定位和渠道是最重要的三个因素。

从结果上来看,国产品牌较国外品牌存在一定差距:国产品牌在可靠性上接近国际品牌,价格更贴近市场真实消费水平,但技术指标上维持时间和注射效果仍存在差距;在医美机构端,国产品牌更多作为引流品种,而国外品牌调性更高,获利空间更大。

综合全文,国内企业想要突破重围,打破瓶颈,产品质量首先要过关,其次是丰富完善产品种类,并在渠道方面不断拓展。

最后报告酱想跟大家说:

-

医美有度,不要过度容貌焦虑,你本来的样子也很美!

-

做之前一定慎重,未成年人要和父母商量哦~

参考研报

【东方证券】玻尿酸行业深度报告:黄金赛道,终端产品市场潜力巨大

【东莞证券】医美行业专题报告:轻医美黄金赛道,玻尿酸重塑美丽

*【方正证券】商业贸易行业玻尿酸产品深度:进入头部角逐下半场,差异化+下沉乃突围之道

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。