鸿星尔克火爆出圈!看国产运动品牌的逆袭路怎么走?

最近鸿星尔克和贵人鸟因捐款河南灾情火爆出圈,鸿星尔克捐款5000万元,贵人鸟也低调行善。为了支持鸿星尔克,大家跑到鸿星尔克的直播间“疯狂消费”。短短3天时间,销量就超过了半年总和;二级市场上,受捐款热度的影响,ST贵人连续三日涨停,截至周三收盘,股价报3.06元,总市值48.09亿元。

01

行业现状&趋势

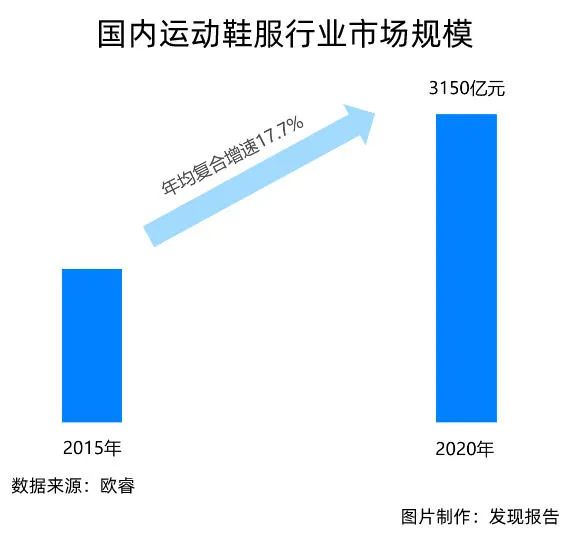

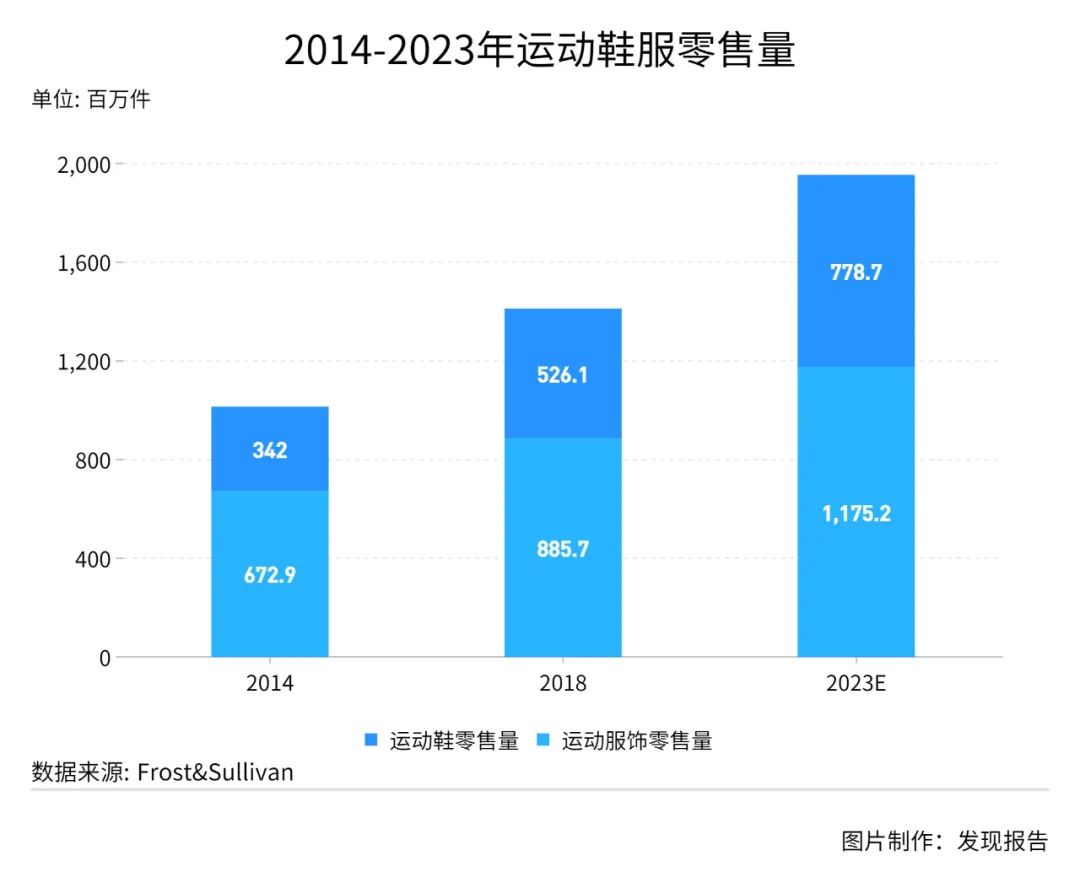

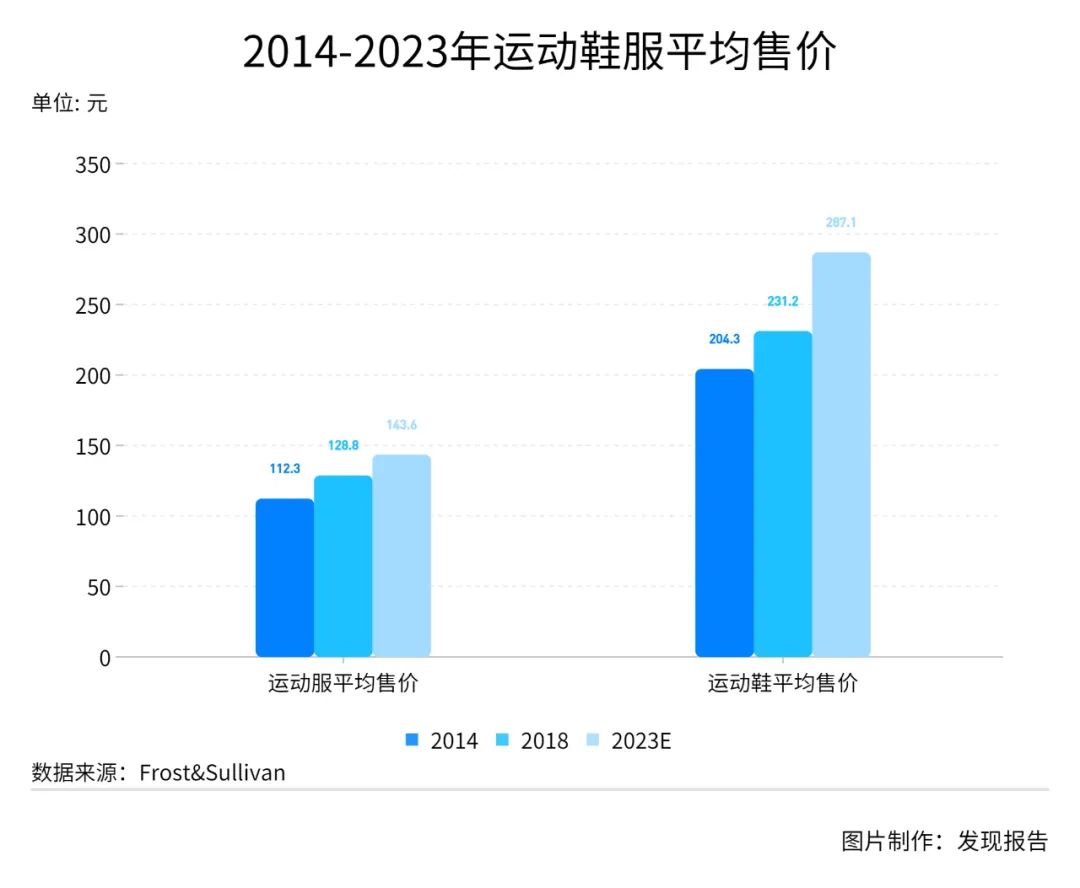

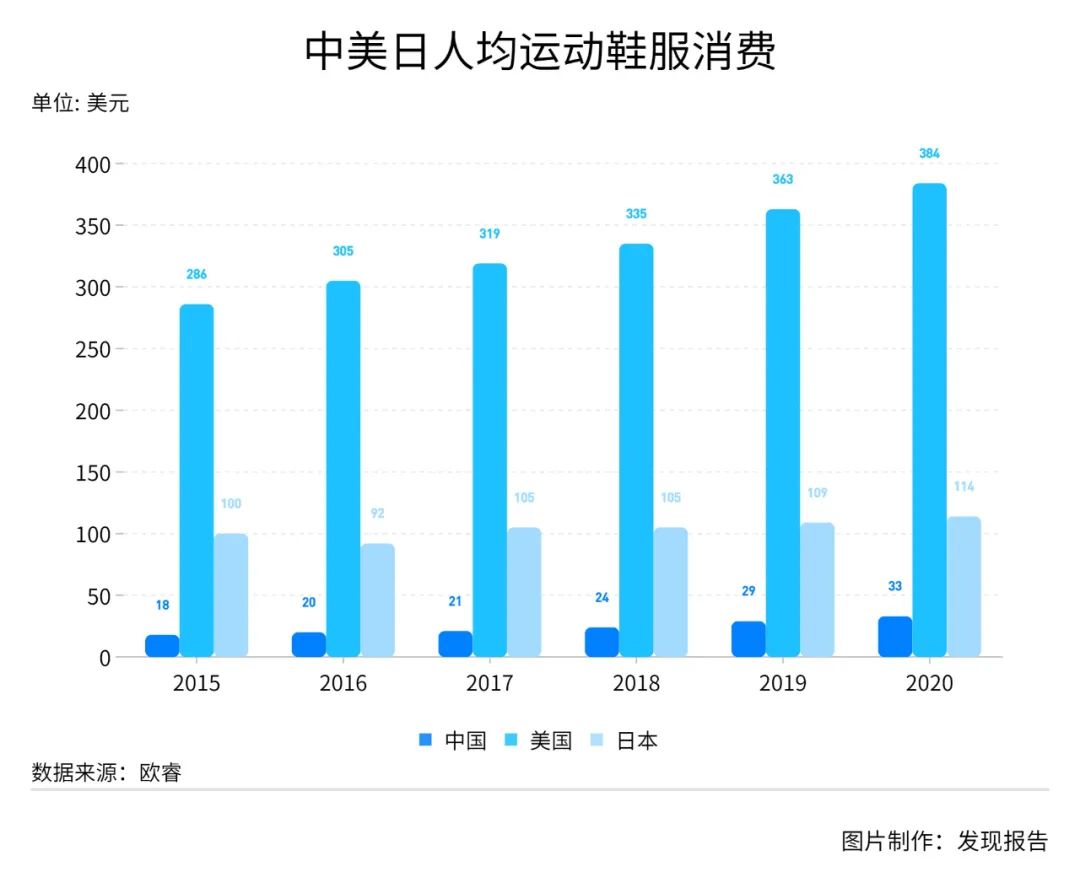

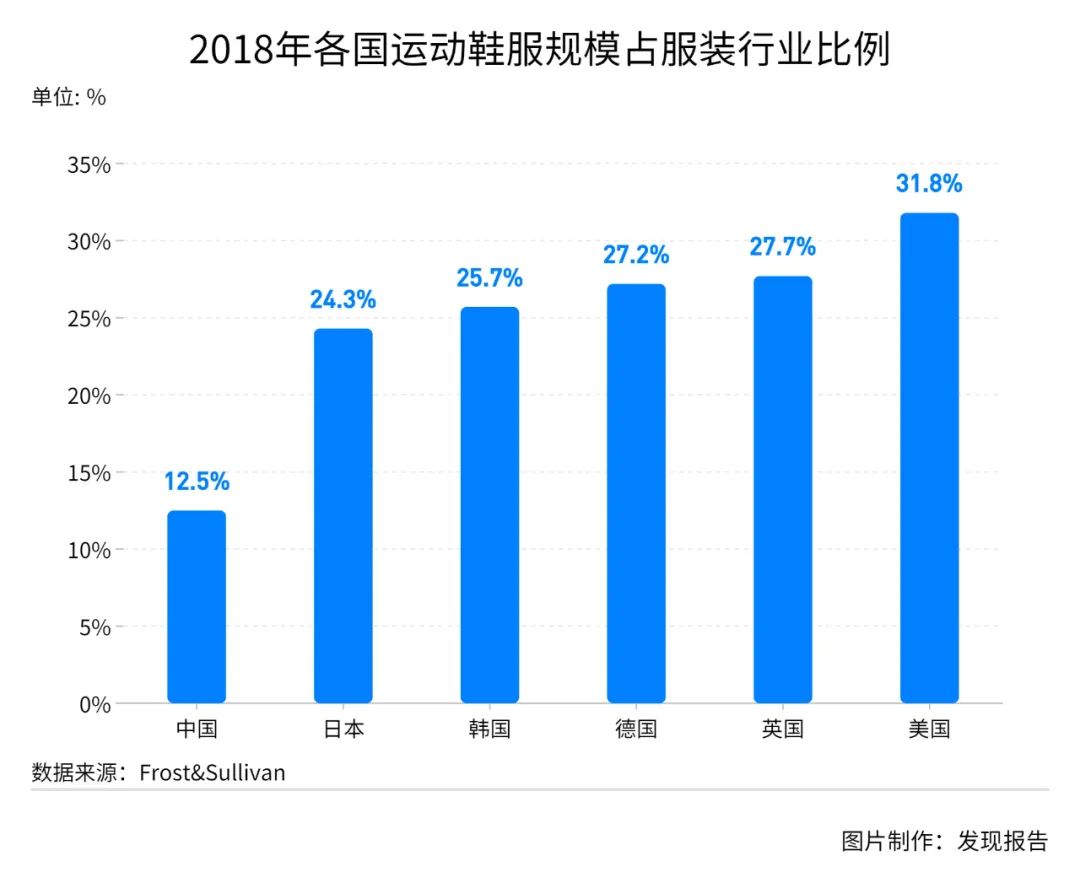

据欧睿统计,2020年国内运动鞋服行业市场规模达到3150亿元,2015~2019年年均复合增速保持在17.7%的高位,并且2020年疫情冲击下同比增速仅下滑1.5%。从子行业横向对比看,运动鞋服在服装行业的各子行业中近5年的增速均排在第一,成长性突出。同时,近5年运动鞋服消费在整体服装行业中的渗透率也在日益提升,2020年运动鞋服占服装行业规模已经达到13.3%,相比2015年大幅提升了5.2个pct。

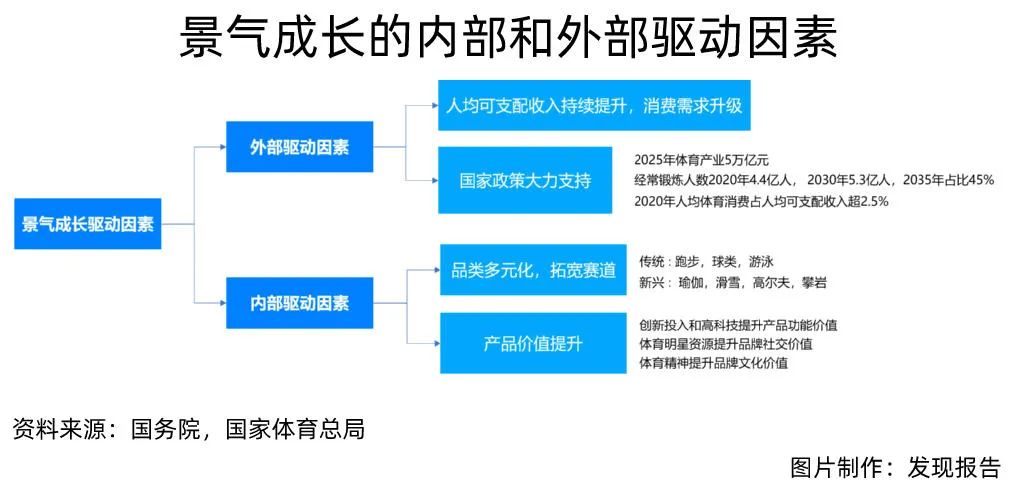

①多层因素驱动增长

②“两超多强,强者更强”竞争格局

02

龙头品牌发展史&核心竞争力

①国际巨头,两强林立

Nike:代理日本鬼冢虎起家,签约乔丹

第一阶段(1962~1971):耐克公司的创始人奈特拿下了在美国代理日本鬼冢虎(Onitsuka Tiger)运动鞋的代理权。1971年创立耐克品牌,当年销售额约600万美元。 第二阶段(1972~1983):1972年,公司推出的华夫饼跑鞋因抓地力强成为爆款。后续公司在营销,生产,研发上综合发力,并开始在海外扩大供应链和布局销售网络。 第三阶段(1984~2006):公司经过快速增长期,经历些许挫折后,继续从多维度构建自身核心竞争力:持续投入高端科技、签约顶尖明星乔丹、推行国际化布局的战略、开启多品牌发展之路、培养优秀的领导班子。进入21世纪后,手握各项头部资源的耐克,世界第一大运动鞋服公司的地位无可撼动。 第四阶段(2007至今):2009年后,规模192亿美元的耐克业绩继续稳步增长,近10年维持7.4%的营收和10.5%的净利润复合增速。期间公司不断优化主品牌策略;持续投入科技研发,打造产品功能性核心竞争壁垒,并加强数字化和DTC业务布局(Direct To Customer,指直接面对消费者的营销模式,更关注消费行为的研究,更重视消费者生活形态的把握)。

adidas:注重赛事营销

-

第一阶段(1924~1949):1924年,阿迪达斯创始人阿道夫·阿迪·达斯勒和哥哥鲁道夫·达斯勒建立了达斯勒兄弟公司(Gebrüder Dassler Schuhfabrik)。两人持续进行产品研发升级与市场营销推广。1936年,柏林奥运会上,轰动田径界的美国运动员杰西·欧文斯穿着达斯勒兄弟公司的运动鞋在纳粹时期的德国勇获4枚金牌,成为载入史册的事件。

-

第二阶段(1948~1976):1948年,两兄弟分道扬镳,弟弟建立了Adidas品牌,哥哥成立PUMA品牌,在相互竞争与进步中成为当时市场上两大体育龙头企业。后继管理者阿迪的儿子霍斯特非常注重世界级体育赛事营销,这也为品牌带来不可撼动的影响力,60~70年代公司一直占据运动领域的龙头。

-

第三阶段(1978~1992):两任CEO相继逝世,公司经营战略上明显滞后,管理也陷入混乱,1990年阿迪全球市占率被耐克超越,在美国市占率仅剩下2.9%(10年前是70%)。之后面临被多次收购和抛弃,并进入长达5年的危机整改期。

-

第四阶段(1993~至今):1993年,“扭亏大师”德瑞福斯出任CEO,改善企业文化和组织架构,重塑专业运动品牌定位和形象,精准营销。当年公司的净利润就回正。90年代末,公司加大国际化步伐,逐步增加海外销售比例,并在研发技术、赛事营销持续发力。2019年,阿迪达斯在中国市占率超越耐克,位于第一。

②国产品牌,百花齐放

安踏体育:签约孔令辉,“单聚焦、多品牌、全渠道”

第一阶段(1991~2010):1991年,丁和木、丁世家、丁世忠父子于福建晋江以OEM代工起家,并于1994年本着“安心创业、踏实做人”的理念创办了“安踏”品牌。1999年,签约孔令辉作为形象代言人,并在央视投放广告,并完成了从生产到品牌批发的商业模式构建。随后公司在营销、研发继续发力,并开始线下店直营,2005年销售额便翻了一倍多。2007年,安踏体育在香港登陆资本市场。2008年,安踏推出附属品牌安踏儿童。2009年收购FILA。 第二阶段(2011~2015):2011年,受金融危机和奥运后期行业库存危机的影响,体育用品行业进入了调整期,公司在这段时间内对店铺、库存、渠道架构进行及时的调整并扩大产品覆盖范围。2012年安踏超越李宁,成为中国体育用品行业市占率第一位。2013年,公司启动以零售为导向的转型战略,FILA经营也进入拐点,毛利率一路提升,从14年的45%一路上升到20年58%。 第三阶段(2016至今):2016 年,公司提出“单聚焦、多品牌、全渠道”发展战略,FILA开启爆发增长3年,同时公司加速品牌收购步伐,补充了专业细分定位。2020年公司营收356亿元,稳居中国运动集团第一把交椅,向世界头部运动品牌集团接近。

李宁:自带明星效应,“中国李宁”国潮系列出圈

第一阶段(1990~2010):1990年,体操王子李宁成立公司,作为中国头部本土运动品牌,凭借奥运冠军的知名度和影响力,公司成功获得1990-2004年奥运中国代表团的官方赞助商。1997年由陈义红担任总经理,公司以职业经理人管理模式运营。2003年销售额成功突破10亿元,2004年成为首个在香港上市的国内体育用品公司。2010年公司门店数为上市当年3倍,规模即将突破百亿,是本土运动品牌中遥遥领先的王者,也是中国市场中仅次于耐克的第二大运动品牌。 第二阶段(2011~2014):2011年起,公司陷入了连年的收入下滑,主要是在品牌定位失误、盲目提价、供应链体系不完善。 第三阶段(2015 至今):2015年3月,创始人李宁重回公司接任代理行政总裁,明确“单品牌、多品类、多渠道”的基本策略。2018年,借力纽约时装周推出“中国李宁”系列,引起年轻人的广泛关注,确立了“国潮”开创者和引领者地位。2019年下半年,引入了原南韩优衣库总裁高坂武史,与李宁共同担任联席CEO;李宁先生继续负责集团整体战略规划把控,而高坂武史先生重点负责集团运营,优化供应链、产品和零售管理。

特步国际:签约明星代言人,收购布局品牌矩阵

第一阶段(1987~2008):1987年,创始人丁水波创立三兴公司,在福建晋江以运动鞋OEM代工业务起家,1992年,公司进军海外市场,为国际知名品牌生产贴牌运动鞋。2001年特步品牌成立,签约谢霆锋为首位代言人,也是行业首例以明星作为品牌代言人的公司。2002年特步体育公司成立。之后,不断签约多名娱乐明星做代言人。在体育赛事、渠道方面不断优化。2008年,公司在香港登陆资本市场,发展进入快车道。 第二阶段(2009~2014):2012年中国体育用品行业面临库存危机,公司不得不通过关店、削减订单、加大折扣、整合渠道等方式减少积压的库存。2012年公司开始铺设电商渠道,并推出特步儿童系列和复仇者联盟系列,打造多元化产品系列。 第三阶段(2015~至今):2015 年,特步启动三年转型变革,提出了以消费者为核心的“3+”战略,从品牌定位,产品研发,渠道升级入手,渠道扁平化、数字化赋能,品牌重点切入功能性跑步领域。2019年3月合营索康尼及迈乐品牌,同年8月收购盖世威和帕拉丁品牌,完善公司在专业、高端、时尚等方面的品牌矩阵布局。

361度:坚持营销推广,不断创新、差异化定位

第一阶段(1994~2010):1994年,丁氏家族的别克(福建)鞋业有限公司成立。2003年,创立361°品牌,初期公司通过和大型企业和赛事合作提高影响力。2006年361度成为央视“CCTV2007-2008体育赛事直播”的合作伙伴。2009年6月,公司在香港登陆资本市场,同年9月,公司正式启动童装品牌,迈出多品牌战略经营的第一步。短短4年,361度童装快速发展为国内领先的童装品牌。 第二阶段(2011~2014):2011年,在行业库存危机下,361度也不能幸免。公司采取注重产品创新和差异化定位,建立更大的三合一门店网络,经营儿童、户外、海外、电商、滑雪和“Shine”六大增长业务。2013年,开拓大中华区户外装备及骑行市场。 第三阶段(2015~至今):公司在危机后坚持营销推广,并计划品牌重塑,先后签约多个著名体育明星,望通过赞助高端赛事和明星吸引中高端消费者。2018年与天猫合作布局3000多家“天猫智慧门店”,2019年上半年公司积极与优质IP推出联名产品。

③后来居上,另辟蹊径

lululemon:瑜伽起家,打造极致产品

公司创始人Dennis Chip Wilson发现当时瑜伽学院所穿的棉质运动服透气性差、舒适感弱,决定亲自设计并制作瑜伽服。公司1998年成立于加拿大。起初,公司白天是一家设计工作室,晚上用来经营瑜伽房,根据多位瑜伽专业人士建议不断改进产品,在温哥华当地备受追捧。公司产品影响力迅速向全国各地扩张,成为加拿大第一专业运动品牌。不断完善产品品类,加强用户粘性。公司以女性瑜伽服为基础,不断推出运动服、休闲服等服饰,以及各位运动配饰和辅助器材。同时在2009年推出子品牌lvivva,定位6-15岁少女运动服饰,2013年开拓男装业务,增加lululemon男装产品线。

lululemon定位高端功能性服饰,依靠其产品舒适感和专业性,成为瑜伽用户首选。同时其价格带基本在1000元以上,随着消费升级趋势明显,越来越被中产阶级接受。这也使得其在产品品类和主力价格带均避免了与NIKE和Adidas的直接竞争。

Under Armour:细分市场突破,以专业取胜

Under Armour由前美国马里兰大学橄榄球队队长kevin Plank在1996年创立,最初生产适合专业运动员的高性能紧身运动衣,来代替原本的棉质训练服。Under Armour研制的紧身衣产品的舒适度与透气性相较于市面上原有产品有颠覆性的提升,很快得到了美国国家橄榄球联盟的认可。同时Under Armour注重与一线顶级运动员合作,知名度显著提升,并逐渐被视为专业与运动的象征,受到各类运动人士的青睐。2006-2016年,公司爆发成长,收入增长10倍,利润增长近6倍。2015年超过Adidas成为美国市场的第二大运动品牌。

但在2016年后,Under Armour产品品类扩张迅速,使得公司业务与NIKE和Adidas形成了正面竞争,发展受阻;核心高管相继离职也使得公司在品牌管理和运营商雪上加霜。后续发展让人期待。

03

发展策略及格局展望

①策略复盘

②格局展望

-

从国内赛事入手,细分发力到文化引领;

-

通过拳头产品突破消费者认知,用本土设计引发共鸣;

-

借用国内电商物流优势,布局DTC、数字化提高全链路效率。

参考研报

01

行业全景

【国信证券】运动品牌行业专题:运动长青,国货崛起的荆棘与曙光

【申万宏源】运动服饰行业深度报告之一:两强林立,国货雄起,运动时尚引领潮流

【万联证券】消费升级系列报告之运动鞋服篇(二),案例分析,透过李宁波澜壮阔的30年看国货崛起之路

*【兴业证券】从产品实力看国货崛起的长逻辑

*【国泰君安】国货的骄傲,民族自信与爆款中国

*【国泰君安】文化复兴,国货崛起,中国的就是世界的

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。