年报、一季报大盘点,5.3%的增速由谁拉动?

根据国家统计局的数据,今年一季度国内生产总值29.6万亿元,同比增长5.3%,比去年四季度环比增长1.6%,超出了全年5%的目标增速,可以说是漂亮的“开门红”,交出了非常亮眼的成绩单。

但是微观来看,我们好像并没有感受到宏观经济增长带来的“温暖”。

那么,为什么公布数据与体感不符?5.3%的增速又是由谁拉动的?

为什么会有“温差”?

先来看整体经济数据,开头我们就提到过,2024年一季度GDP实际同比增速为5.3%,好于全年5%的经济增长目标。

分产业看,第一产业增加值11538亿元,同比增长3.3%;第二产业增加值109846亿元,增长6.0%;第三产业增加值174915亿元,增长5.0%。

居民可支配收入和人均支出稳步上升,可支配收入一季度增长6.2%,人均支同比增长8.3%。

就业形势也保持稳定,一季度全国城镇调查失业率平均值为5.2%,比上年同期下降0.3个百分点。

进入4月份,经济运行也继续延续了回升向好的状态,虽然受到节假日错月、上年同期基数较高等因素的影响,部分指标的增速放缓,但工业、出口、就业、物价等主要指标总体改善,新动能保持较快成长。

多方面的数据都在显示,今年经济开局良好,内生动能渐进修复,那为什么公布数据与体感不符?

报告中给出的原因是价格偏弱拖累名义GDP增速。

实际GDP剔除了价格信息,在价格水平低迷时期,可能很难表现出微观的真实感受。

由于采用了当年价格计算,相对于实际GDP来说,名义GDP往往更加贴近短期的“微观感受”。

而今年一季度GDP增长5.3%,名义GDP增长4.2%,两者相差较大,这也是宏观数据与微观感受差异的重要原因。

这是报告中给出的十分专业的解释,担心会有偏差就不展开解释了,具体的小伙伴可以去看报告内容,我们从另外好理解的角度再来看一下产生“温差”的原因。

首先就是宏观经济表现存在行业不均衡的现象。

宏观经济的表现涵盖方方面面,各行各业,总体状况发展不错也不能代表各方面都很优秀。

如果说“偏科”的行业刚刚好就是贴近我们生活的,那我们的直观感受就会很强烈,比如最近在疯狂救市的房地产。

那像一些高新技术领域即使发展势头强劲,但是如果没有落实到日常生活中,我们的感知也不会太高。

其次,宏观经济变化与微观感受是存在“时间差”的。

经济总体保持回升向好态势,但想要从宏观层面渗透到生活中还需要时间,政策效力的传导、消费潜能的释放等也都需要时间。

另外,宏观数据是对经济整体运行的较低频、较宏观的测度,只是经济系统某一特定方面的画像,具体“好坏”还要受到编制方法、统计手段、数据偏离度等各种技术因素的影响,并不能只靠一两个指标的上升或下降来就来判断好坏,而且很多指标很难从日常生活中直观感受到,就很容易会被忽略。

如果全面解读宏观经济指标,就会发现在宏观经济经济持续向好态势下,可能有些领域依然有很大压力,出现“温差”也就不难理解。

拉动增速的行业

既然提到了宏观经济表现存在行业不均衡,那一季度5.3%的增速是由谁拉动的?

国开证券指出一季度GDP好于预期,主要是因为工业回升、服务业向好,工业和服务业两个方面对GDP增长的贡献超过90%。

数据上来看,一季度工业增加值增长6.1%,比2023年同期和四季度都有明显回升,对GDP增长的贡献率为37.3%,拉动近2个百分点的GDP增长。服务业也保持较好发展态势,对经济增长贡献率为55.7%。

财通证券则指出,一季度经济数据指向经济修复动能有所增强,背后的支撑来自于内外需的同步回暖,尤其是服务消费持续修复以及制造业投资保持较高增长。

那具体有哪些行业在闷声发大财?

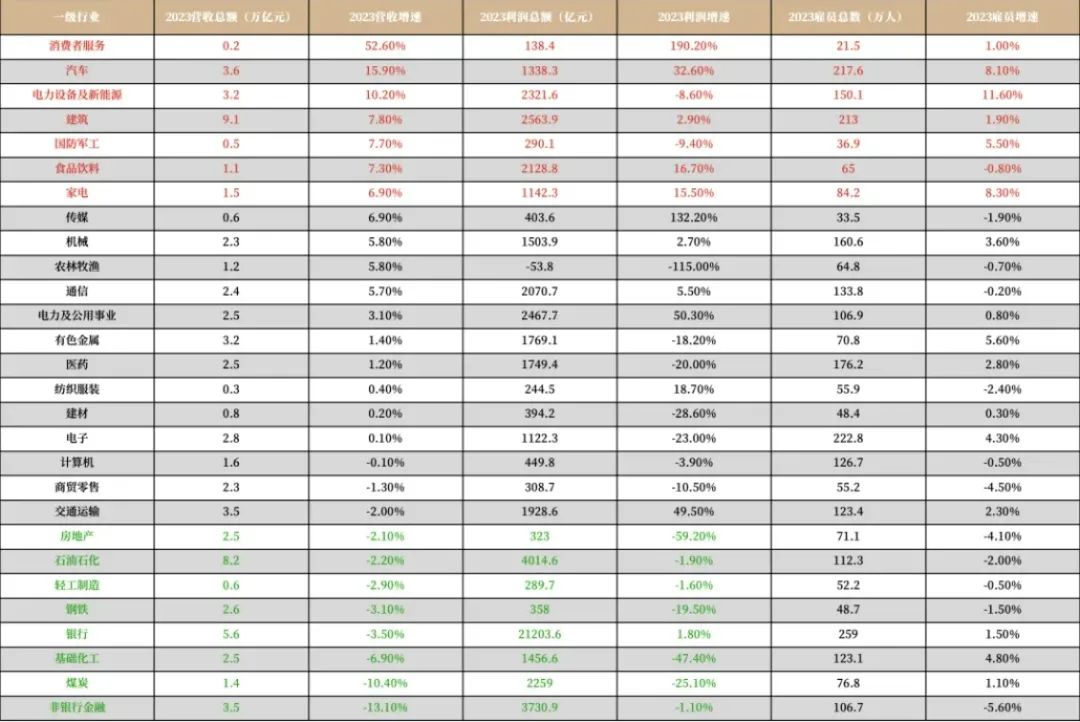

结合各大上市公司2023年报和2024年一季报,综合筛选之后,在28个行业大类里,消费者服务、汽车产业的营业收入、净利润都保持了高增长。

资料来源:wind、香帅的金融江湖

1)消费者服务

消费者服务行业,23年实现营收2364.3亿元,营收增速高达55.2%,归母净利润为123.7亿元;24Q1实现营收596.2亿元,营收增速27.8%,归母净利润37.5亿元。

细分来看,2023年景区、旅游服务、酒店、餐饮等板块归母净利润都实现了翻倍增长。

资料来源:wind、东莞证券研究所

显眼包是旅游服务,23年营收同比增长294.17%,24Q1继续保持高增长,营收同比增长201.79%。

这些行业经营数据的高增,主要是因为疫情结束后的爆发式反弹。到今年一季度,疫情积攒的出游需求已经基本释放,整体业绩同比微增。

不过倒也不用担心,大部分省市对24年旅游收入增速的设定在10%以上甚至更高,对24年社零增长的目标大致在增加5.5%到8%的区间内,较为积极的政策目标也意味着全年总量有望维持稳健增长。

2)汽车产业

23年汽车行业营收增速高达15.9%,净利润增速高达32.6%

细分子板块按营收增速高低依次排序为:商用车>乘用车>汽车零部件>汽车服务>摩托车及其他。

整体来看,全球经济复苏、车市回暖,带动汽车行业23年实现了营收和盈利的双增。但24Q1受假期及车市价格战影响,营收增速减缓。

不过考虑到车市价格战延续,叠加以旧换新和补贴政策,车市有望持续回暖。目前,我国汽车电动化、智能化趋势持续,未来还需要关注汽车出海。

对于汽零来说,目前最大的产业势能是国际化,国际化有更好的供需和竞争格局。

3)其他高增速行业

其他23年高增速行业,主要是电力设备及新能源、建筑、食品饮料、机械、家电,几乎全部都是中游制造行业。虽然利润上分化明显,但受益于海外出口需求,内部刚需和基建需求,这些行业基本保持稳中有增。

结合24Q1的数据,值得关注的是饮料行业,23年利润增速为18.71%,今年一季度利润增速为46.61%,远超整个食品饮料行业的平均增长水平。

随着软饮料旺季来临,中游证券指出,可以关注正处于渠道扩张、持续推新打造第二成长曲线、产品符合当前性价比消费趋势的公司。

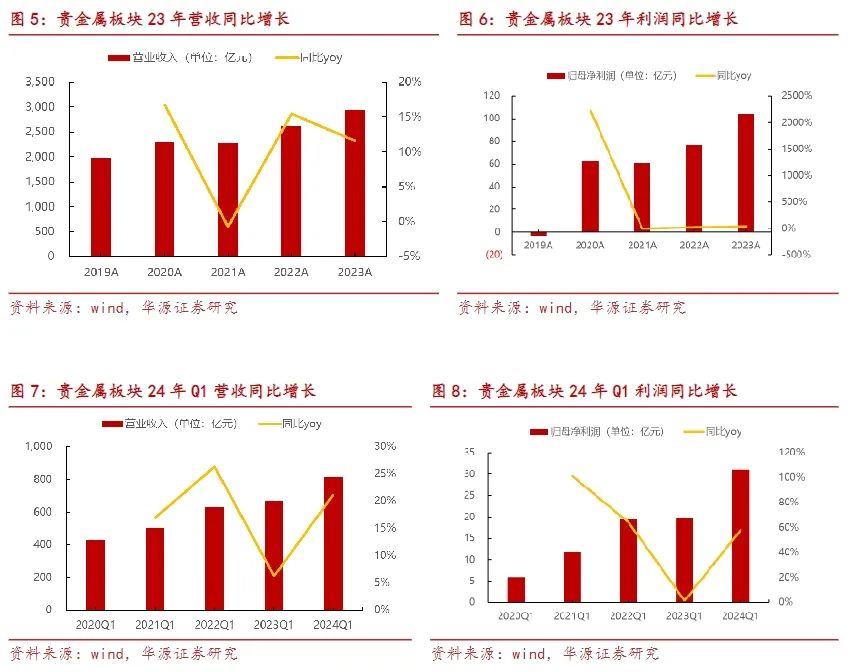

此外,不得不提到贵金属,金价长得多疯狂大家都有目共睹,受到金价上涨的推动,贵金属板块23年实现营收2936亿元,同比增长11.59%;归母净利润104亿元,同比增长35.63%;2024年Q1实现营收813亿元,同比增长21.17%;归母净利润31亿元,同比增长58.30%。

国金预计2024年在金价上涨、成本控制较为稳定的情况下,黄金股业绩将有较好表现,迎来主升浪行情。

拖了后腿的行业

那有提高增速的行业,必然也会有拖后腿的产业。

从上面那张行业分化数据表里也可以看出来,表现靠后的行业或多或少都和房地产有些关系,比如钢铁、银行、煤炭。

都是典型的周期性行业,内需不振,支柱型产业地产、基建的增长乏力,加上上游价格低迷,使这些行业都不同程度受到影响。

首当其冲的房地产开发23年利润增速为–215.65%,24Q1利润增速为-100.98%。进而也影响到了上游的水泥,水泥板块24Q1收入、利润均为21年以来最差季度,当前水泥价格重回23年低点,且已经达到部分水泥厂的成本附近。

普钢行业和焦炭行业利润下跌得也可以说是惨不忍睹了。23年和24Q1的利润增速分别为–20.32%、–207.59%。焦炭行业23年和24Q1的利润增速分别为-117.37%、-189.15%。

主要原因是钢铁消费端,尤其是房地产的萎靡不振,行业之间的上下游关系是:焦炭→普钢→建筑业。

至于银行,整体的营收和之前相比也是大幅度下降,中工农建,业绩纷纷转负。截止到24Q1,工商银行下降了3.41%、建设银行下降了2.97%、农业银行下降了1.76%、中国银行下降了3.01%。

除了“增利不增收"情况凸显、净息差边际收窄,个人房贷业务的缩水都是影响银行经营的挑战。

不过近期各地纷纷出台限购放松政策,央行也连发大招放开房贷利率下限+下调公积金贷款利率+降低首付比,住建部也明确开启保交楼继续+收购新房库存,浙商证券认为多个政策形成合力助力基本面企稳修复,收储开启增加地产反转概率。

最后总结一下,一季度经济增长虽然超预期,但宏观数据与微观感受的“温差”仍在,有效需求不足的问题也在逐步显现。地产与地方投资仍然对经济增速回升形成掣肘,海外需求修复韧性仍有不确定性。

在此背景下,年内经济增长仍然需要国内广义财政发力、地产需求端政策松绑等进一步增量政策助力。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。