股市飘绿,芯片逆势大涨!一文读懂行业核心

自疫情以来,全球半导体行业发生严重芯片缺货,汽车、手机、安防等行业均出现芯片缺货现象。除了COVID-19导致全球半导体产业链产能利用率下滑以外,汽车智能化、5G普及化、物联网高速发展等因素也使得全球芯片需求量仍将稳步增长。

昨日股市也是一片惨淡,唯有半导体昂首挺胸,究竟有怎样的魅力让它独树一帜?报告酱主要参考了中金公司《缺芯引发全球关注,提升芯片制造产能是国内半导体产业发展关键》和长江证券《发展核心芯片技术刻不容缓》,本文将讲述半导体是什么,芯片的制作流程,以及一些大家比较关心的热点:缺芯的原因,如何应对芯片短缺等。

01

关于芯片

什么是半导体、集成电路和芯片

半导体指常温下导电性能介于导体与绝缘体之间的材料。常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。

集成电路(Integrated Circuit,简称IC)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。

芯片(Chip)其实是半导体元件产品的统称,很多时候我们把集成电路和芯片混淆在一起。但严格意义上,芯片并不能完全等于集成电路,芯片是集成电路的载体,由晶圆分割而成。

晶圆是指制作硅半导体电路所用的硅晶片,其原始材料是硅。经过一系列加工后形成硅晶圆片,也就是晶圆。

芯片产业链

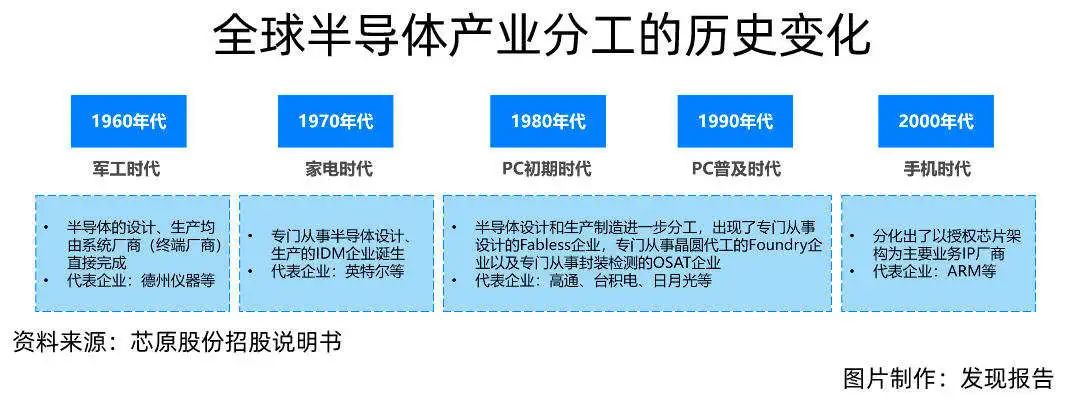

根据摩尔定律,集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一倍。换言之,处理器的性能每隔两年翻一倍。并且,随着半导体技术的发展,全球半导体产业分工呈细化趋势。

芯片产业链可以分为上中下三大环节,上游是围绕着芯片制造的基础硅片而产生的硅片制造厂商,中游是芯片设计公司,下游就是基于上游生产的硅片,将中游的芯片设计实现出来的晶圆加工厂商。

整个产业链的技术复杂度是依次递增的,目前芯片制造难度最大的就是最下游的如何将nm级别的芯片规模化的生产出来,其次是中游的集成电路设计,最后才是上游的硅片制造。IDM厂商(Integrated Device Manufacturer)就是整合所有产业链的组件制造商,从IC设计、制造、封装、测试到销售都一手包办。

芯片的nm制程

常看到芯片的14nm、7nm制程,华为的麒麟芯片就是7nm的制程。到底什么是芯片的nm制程,为什么nm越小代表芯片性能越好?

芯片的基本组成单位是晶体管,一块大型芯片会有几十亿个晶体管。晶体管里含有一个栅极,一方面栅极的宽度(14nm、7nm等)决定了电流通过时的损耗,表现出来就是发热和功耗,宽度越窄,损耗越低。另一方面栅极越窄,芯片可以含有更多的晶体管,可以提升更多的性能和计算能力。同时,最终形成的芯片体积也就越小,那么一块硅片可以切割出来的芯片也就越多,降低了整体成本。

对于晶圆代工厂来说,就是不断升级技术,力求栅极越窄越好。一个原子的大小约为0.1nm,10nm的情况下,横向只有100个原子左右,制造上相当困难,同时一个原子错误,整个产品的良品率就会受到影响。所以nm制程里面的nm越小,芯片的性能越好,但是对晶圆代工厂的技术要求也更高。

如上图所示,不同尺寸的芯片有不同的应用领域,芯片的nm制程越小,对光刻机的要求也就越高。尤其是10nm及以下制程需要采用EUV光刻机,目前全球仅ASML一家厂商能够生产,单台售价约1亿欧元,新建产线资本开支巨大。出于商业模式考虑,目前格罗方德、联电等晶圆代工厂商均已公开宣布不再布局10nm及以下制程产线,全球仅有台积电、三星、英特尔3家企业布局了10nm及以下的制程。

但台积电就是厉害在这里,他没有用EUV光刻机,而是使用的传统193nm浸润式光刻机实现了7nm芯片的量产。国内的晶圆代工厂也都有这款光刻机,但整体工艺达不到,所以无法实现7nm芯片的量产。

目前全球范围内台积电、联电、中芯国际、三星、格罗方德、华虹半导体、世界先进等晶圆厂均具有成熟制程,但10nm及以下先进制程全球仅台积电、三星、英特尔等少数厂商具备。

由于下游需求的爆发,目前8英寸、12英寸硅片都已处于供需关系紧张状态,SUMCO预计8英寸硅片紧张局面仍可能延续。

02

芯片行业现状

近年来,随着中国经济的发展,中国正成为全球最大的半导体市场之一。根据WSTS,中国半导体销售额占全球比例近年来逐年增长,4Q20已达到33%,预计到 2021 年,亚太地区(包括中国)的增长率最高,为 23.5%,其次是欧洲,增长率为 21.1%,日本为 12.7%,美洲为 11.1%。

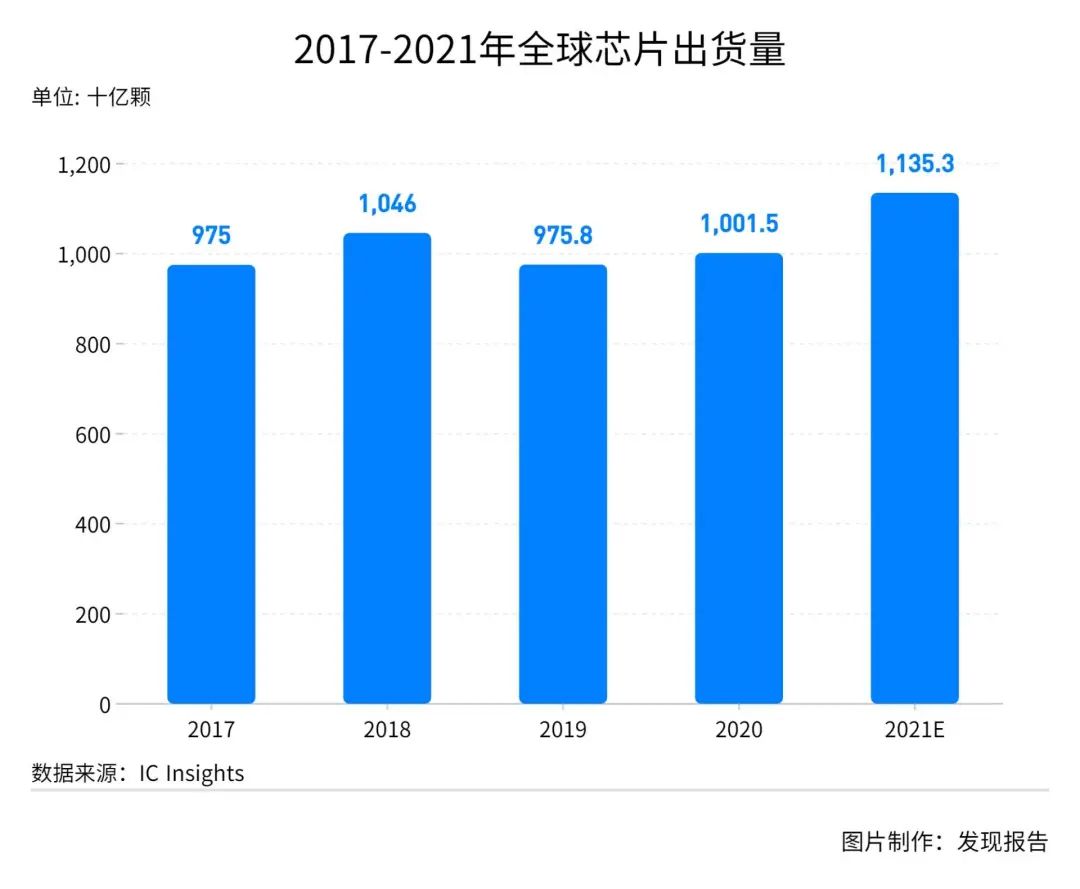

美国半导体产业协会的数据显示,在2020年,全球半导体产品的销售额达到了4390亿美元,较2019年的4123亿美元增加267亿美元,同比增长6.5%。而IC Insights的数据显示,2020年全球半导体芯片销售量为1万亿颗(1001.5 Billions of units),比2019年的9758亿颗(975.8 Billions of units)仅增长2.6%,低于半导体产品销售额的增长速度,说明半导体芯片的平均单价有所提升。

2020年全球半导体销售额自2月同比增速转正之后,始终维持在个位数的增长率,直到2021年1月同比增速大幅提升。2021年1月、2月和3月全球半导体销售额分别同比增长13.2%、14.7%和17.8%。反映出进入2021年以来,下游对芯片的需求旺盛,叠加产品价格提升,半导体销售额增速明显加快。

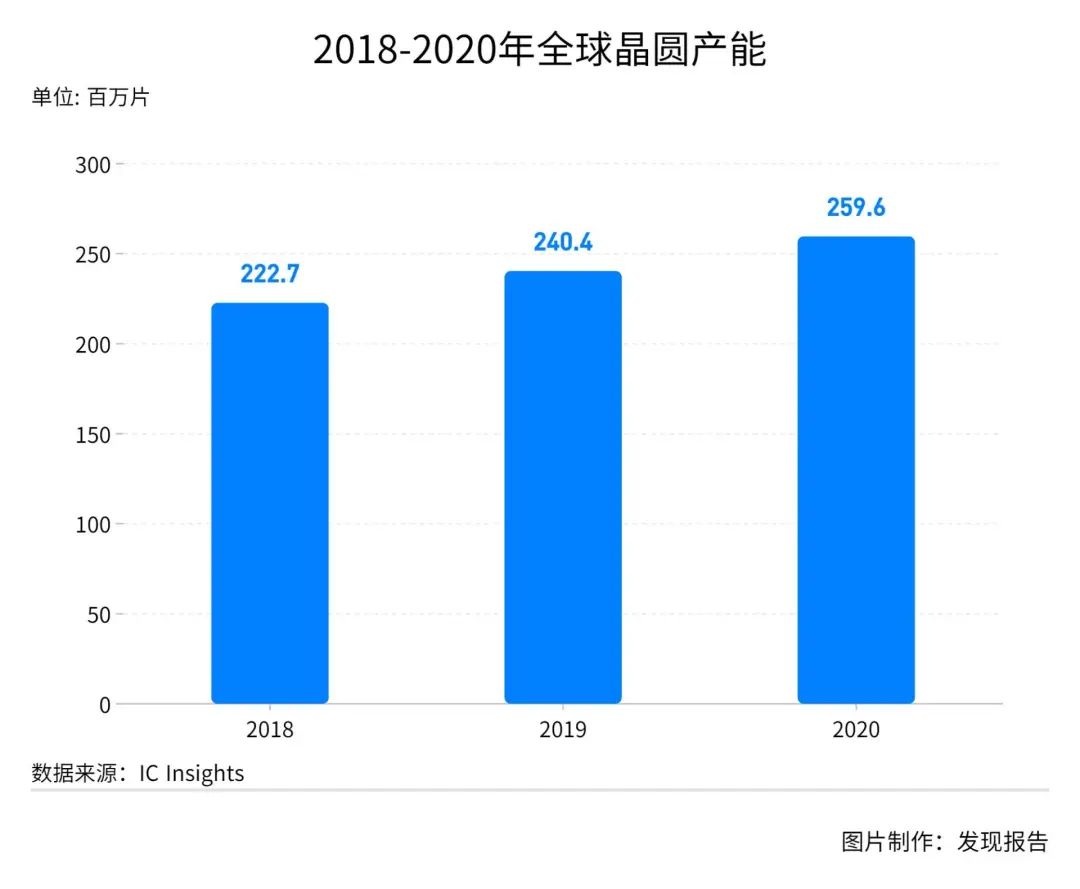

短期看,疫情致去年全球半导体产能利用率不足,自然灾害加剧芯片短缺。中长期看,先进制程产能集中度较高,成熟制程扩产谨慎,产能供给不足。根据IC Insights,2020年全球晶圆产能2.60亿片(等效8英寸晶圆),同比2019年增长约8%。全球晶圆产能尤其是Foundry晶圆代工产能主要位于中国台湾/韩国/日本/中国大陆等东亚国家/地区。

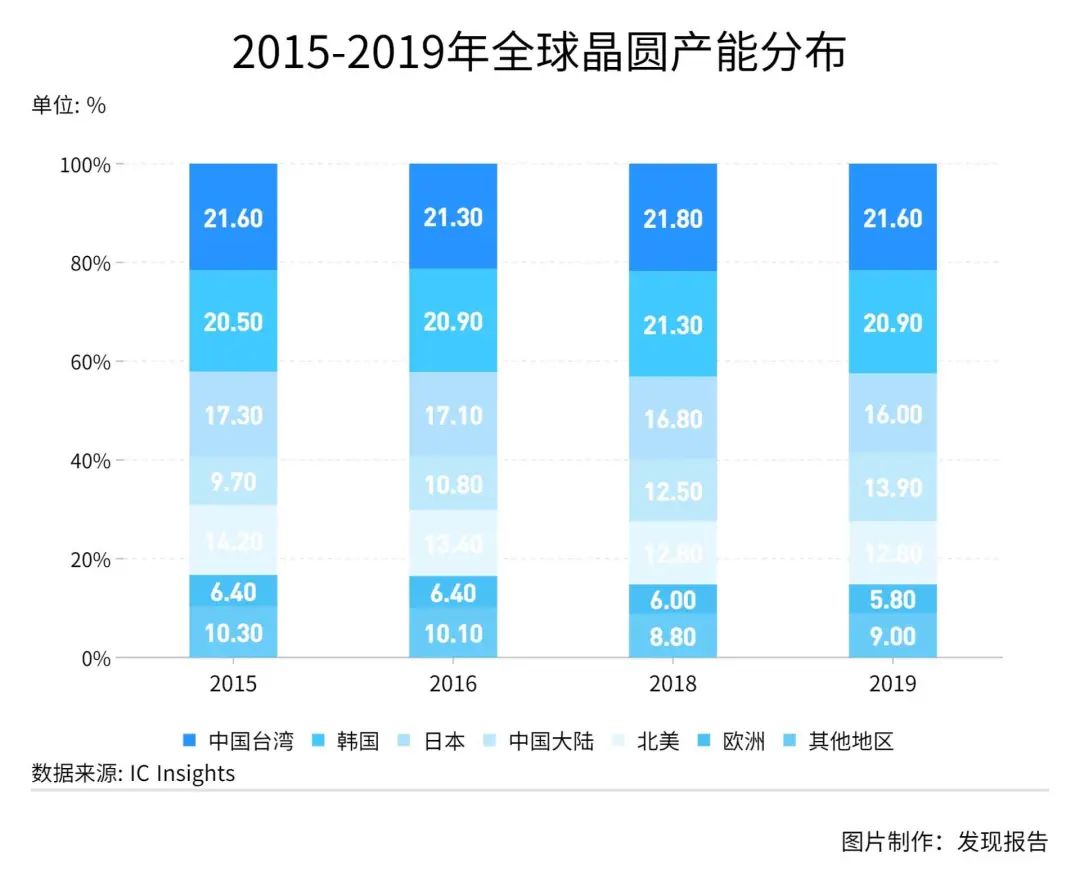

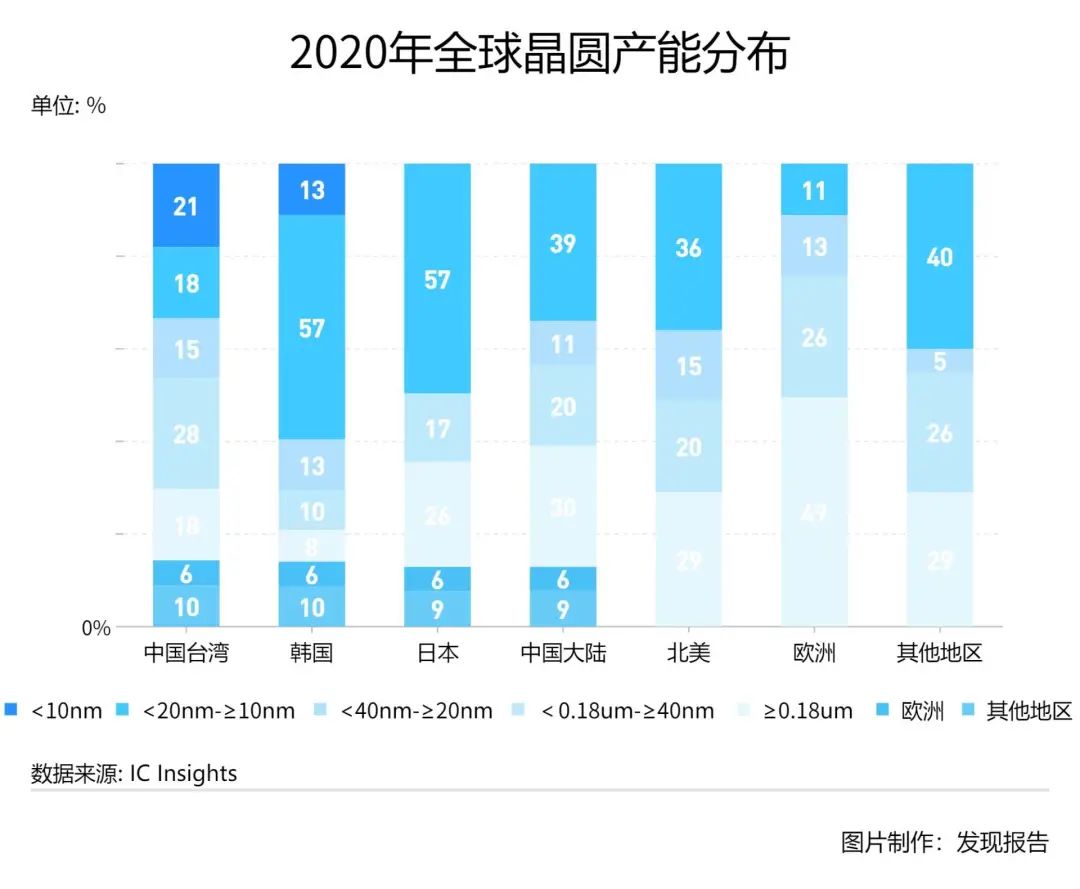

根据IC Insights,2019年全球晶圆总产能(含IDM)按地区拆分,中国台湾占据21.6%位居第一,韩国占据20.9%位居第二,日本占据16.0%位居第三,中国大陆占据13.9%位居第四,高于欧美及全球其他地区。

根据IC Insights,2020年全球各地区晶圆产能按制程拆分来看,中国台湾和韩国拥有7nm/5nm等先进制程生产能力,日本和中国大陆(主要是海外厂商)的产能中 <20nm-≥10nm占比最高。< p="">

全球晶圆厂产能呈集中化趋势,头部企业尤其是前五大企业产能集中度越来越高。

2008年金融危机以来,全球半导体厂商资本支出增速较慢。这其实也反映了全球晶圆产能增速缓慢,一方面是因为近几年来半导体行业处于下行周期厂商对扩产较为慎重,另一方面也是因为随着晶圆产能集中度的提升,少数头部企业具有越来越大的行业影响力,这些厂商有选择性地进行产能扩张以实现自身利益最大化。头部晶圆厂(以台积电为例)通常有选择性地投资扩建先进制程产能也导致全球范围内8英寸产能以及成熟制程产能变得相对稀缺。

03

中国该如何应对?

本次芯片短缺已经影响了汽车、手机、家电等产品的生产,如果缺芯状况持续恶化,有可能对全球经济增长造成较大的不利影响。为缓解此次芯片缺货造成的影响,全球各国/地区政府及企业已陆续采取相关措施:

-

台积电计划扩充南京12英寸厂,利用现有的厂房扩充4万片28nm产能,预计2022年下半年开始量产,公司希望投产后能够缓解汽车芯片、CIS芯片短缺情况。

-

三星积极扩建CIS芯片产能,将位于韩国华城的第11条DRAM芯片生产线,改建成CIS芯片制程。

-

联电将与三星、联发科、联咏、瑞昱、奇景等公司通过签订互惠协议的方式扩充在台南科学园区的12英寸厂Fab 12A P6厂区的产能,此次产能扩张以28nm生产机台为主,未来可延伸至14nm的生产。

目前,中国大陆晶圆产能和半导体市场规模不匹配,随着中国大陆芯片设计公司的快速发展,对晶圆产能的需求越来越大,如果不积极扩充产能,国内产能缺口将越来越大。且半导体产业事关国计民生,庞大的电子产业建立在芯片产能基础之上。为保障国内半导体乃至电子产业的有序发展,中金公司提出以下建议:

-

大力支持中芯国际、华虹半导体等国内龙头晶圆制造公司扩建产能。

-

积极引入日本、韩国等海外资本合力建设晶圆产能。

-

积极提升国内半导体设备、材料厂商的技术能力以保障供应链安全。

参考研报

01

行业全景

【长江证券】电子设备、仪器和元件行业:发展核心芯片技术刻不容缓

【国盛证券】量化分析报告:掘金ETF,汇添富中证芯片产业ETF投资价值分析,芯片全产业链景气详解

【太平洋】电子设备、仪器和元件行业:芯片缺货已成电子制造最大掣肘,市况将延续至三季度

*深度解析芯片设计、制造、封装测试的全流程及各环节世界顶尖厂商技术说明(知乎King James)

*缺芯背景-【中金公司】半导体行业:缺芯引发全球关注,提升芯片制造产能是国内半导体产业发展关键

*全产业链-【海通证券】芯片ETF基金投资价值分析:匠“芯”独具

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。