芯片限制升级!国产替代怎样了?

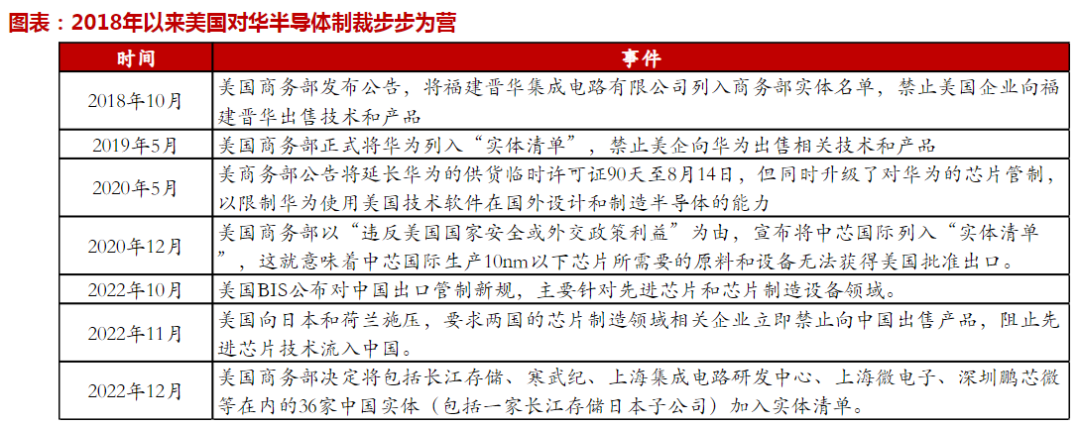

拜登政府10月17日更新了针对人工智能(AI)芯片的出口管制规定,计划阻止英伟达等公司向中国出口先进的AI芯片。根据最新的规则,英伟达包括A800和H800在内的芯片对华出口都将受到影响。新规将在向公众征求30天意见后生效。

英伟达方面回应称:“我们遵守所有适用的法规,同时努力提供支持不同行业的数千种应用产品。鉴于全球对我们产品的需求,我们预计(新规)短期内不会对我们的财务业绩产生实质性的影响。”

说是没有影响,但股价的表现也说明了大众预期。美东时间10月17日周二,美股芯片股突然崩了!英伟达一度重挫近8%,收盘仍有4.68%跌幅,市值一夜蒸发超535亿美元(≈4000亿元人民币),最新市值1.09万亿美元。

再次芯片管制会有哪些影响?

国产半导体发展的如何了?

接下来会有哪些趋势/机会?

报告酱梳理了多篇报告,从中精选11篇与大家一同分享上述问题的答案。

参考报告

【平安证券】半导体&电子行业:薄膜沉积设备颇具市场活力,国产化替代正当

【平安证券】半导体行业TMT全景图半导体篇:周期冰点将过,开启国产替代新征程

【山西证券】半导体行业专题:破晓钟声铺浩渺,AI浪潮赋新篇——关注周期视角下的复苏迹象

【华西证券】半导体设备专题报告:日荷制裁生效,华为回归,看好板块投资机会

【华西证券】半导体设备行业专题二:景气周期&国产替代驱动,国产设备砥砺前行

【华安证券】半导体深度报告:存储行业已处周期底部,新需求加速拐点到来

【源达信息】半导体行业研究系列一:行业复苏拐点将至,国产替代加速进行

【华福证券】半导体零部件行业深度报告:领航国产替代浪潮,国内群星纷至沓来

芯片管制带来的影响

美国商务部部长吉娜·雷蒙多(Gina Raimondo)明示,管制芯片的目的,主要是堵住去年10月发布管制法规的漏洞,尽可能地阻碍中国的发展,并且可能“至少每年”更新一次。

目标是限制中国获得“先进半导体,这些半导体可以推动人工智能和复杂计算机的突破,而这些突破对(中国)至关重要”,并强调政府无意在经济上伤害北京。

图片来源:华西证券

去年10月,美政府就对出口我国的人工智能(AI)芯片施加限制,对此,英伟达也不想失去我们这么大的市场,于是,开始针对中国市场推出了H800芯片,以代替被禁售的H100型号AI芯片。

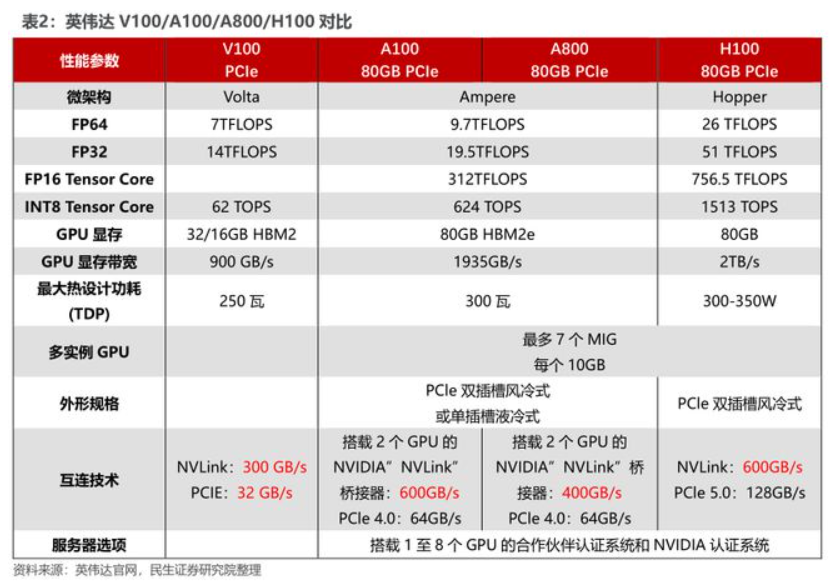

A800和H800型号芯片,既符合限售禁令,也能满足国内GPU需求。从技术上看,互联技术上桥连接器A100是600GB/s,A800则为400GB/s,“阉割”的200GB/s看似一小刀,但是整体通信带宽性能却被砍了33%。

图片来源:民生证券

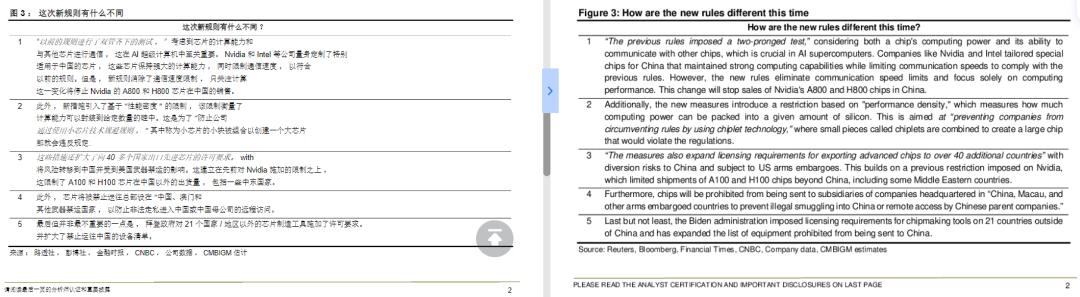

据最新报道,美国政府计划在新规中取消对“带宽参数”的限制,而新增对“性能密度”参数的限制。这可能导致A800等GPU进一步限制出口中国市场。而用于笔记本电脑等消费产品的芯片暂时将不受新限制的约束。

禁令对相关方会产生哪些影响?

图片来源:招银国际

从美国视角来看,周二发布的新措施还扩大了向另外40多个国家出口先进芯片的许可要求,这些国家存在转移到中国的风险,并受到美国的禁运。

中国是世界上半导体最大的消费市场,被限制的公司必然会减少大部分的收入来源。美国商会估计,如果出现最糟糕的情况,即对中国的销售完全停止,美国芯片公司每年可能会损失830亿美元、12.4万个工作岗位,相关研发支出每年将减少120亿美元。

从英伟达等公司来看,预计会“上有政策,下有对策”。就像去年一样,只好开发一些满足“限令”又能向中国出售的产品。自去年实施规则以来,英伟达的业务猛增,因为其仅在中国销售的芯片仍然优于其他产品。

此次限制芯片规定了“性能密度”水平,该措施的重点是在一定数量的芯片中可以装入多少计算能力。在超级计算机需要大量算力需求的背景下,英伟达也不会放任中国市场流失,预计会生产“保留了强大的计算能力,但限制了通信速度,以保持在规则之内”的产品。

从国内下游公司角度看,多家国内厂商表示,已提前接到消息,其中不少厂商已预先进行囤货。腾讯、百度等厂商亦表示目前“囤货充足”。业内认为,此轮禁售意味着美方试图对我国算力发展作进一步遏制,同时亦对模型端发展有所限制,因而,国产GPU厂商更须加速发展。

国产AI芯片发展如何?

近两年,在AIGC浪潮下,阿里、百度、华为、360等国内科技平台,及创业公司、科研院校先后加入大模型军备竞赛。据不完全统计,目前参数量在10亿规模以上的国内大模型发布数量已达79个,已发布模型中参数量最多高达174万亿。

由此推演,技术层大模型落地+应用层场景丰富最终会通过AI产业链传导至基础层,转变为对AI硬件尤其是AI芯片的庞大内需。

据华为预测,预计到2030年,全球通用计算(FP32)总量将达3.3ZFLOPS,相较2020年增长10倍,AI计算(FP16)总量将达105ZFLOPS,相较2020年增长500倍。

据IDC数据,2022年中国AI市场规模为122亿美元,预计2026年将达264亿美元,其中AI硬件占比最高,规模近150亿美元。

随着后续算力需求不断释放,在算力自主可控的背景下,华为、寒武纪、海光等国产算力有望进一步崛起。

以华为为例,在经历过制裁后,早已做足了准备,公司时刻持续推进“鲲鹏+昇腾”算力战略,下游应用逐步铺开。自2020年宣布开启以“鲲鹏+昇腾”为双引擎的计算战略以来,目前已经形成基于鲲鹏的通用算力以及基于昇腾的智能算力的算力体系,涵盖从底层硬软件到上层应用的全产业链条,能够面向各大行业提供全面、完整、一体化的信息化解决方案。

在华为、合作伙伴的共同推动下,“鲲鹏+昇腾”计算战略的成效逐步显现,从单点、单行业应用逐步向全场景、多行业渗透,在政府、金融、电信、交通、教育等关键行业实现大规模的应用落地,鲲鹏服务器近年多次中标行业大单,昇腾服务器亦被国内多家智算中心采用。

前不久,Mate 60系列之所以引发抢购热潮,主要因为Mate 60系列顺利上市象征着华为突破美国封锁制裁,取得阶段性胜利。

全球著名的半导体行业观察机构TechInsights,公开发布了对Mate60 Pro 的拆解报告:Mate60 Pro搭载了新型麒麟9000s芯片,并采用了先进的7纳米。目前国内外各机构对华为新手机的拆解来看,除了麒麟9000s芯片,包括其它10000多种部件,已基本实现国产化。

图片来源:华西证券

由此可见,美国的限制反而加快中国发展独立自主的芯片产业,从而为中国制造的芯片主导世界铺平道路。路途遥远,但大家一直在路上。

接下来的趋势/机会?

AIGC掀起的大模型军备竞赛引发全球市场对算力的旺盛需求,不仅推动英伟达总市值突破万亿美元,成为美股市值第五大公司。也拉动产业链上相关公司给出超预期业绩指引,如主营AI网络连接芯片和云端优化芯片迈威尔预测2024财年其AI营收将成倍增长。

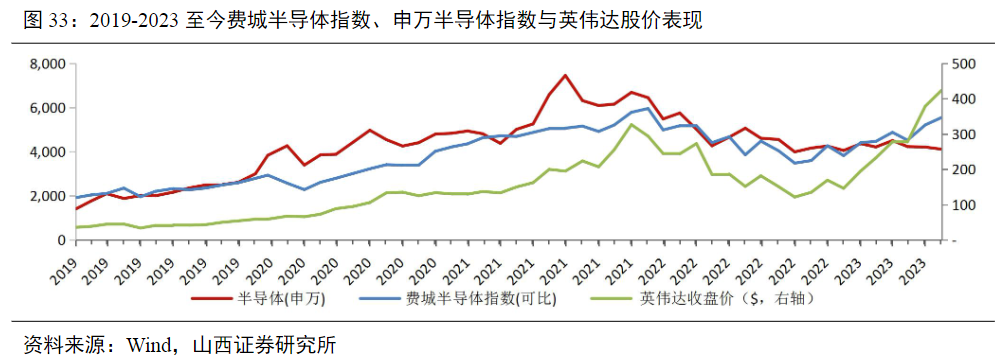

受AI应用和硬件高景气拉动,费城半导体指数自2022Q4起逐渐走出修复行情。申万半导体指数则受中美芯片博弈与下游需求修复迟滞影响,短期业绩承压,行情仍在底部盘整。

图片来源:山西证券

未来几年,随着对日益复杂的新兴技术和电子产品的需求不断增长,大家对芯片行业提供弹性和稳定的芯片供应能力的关注只会更加强烈。

不仅我国,很多国家都在试图重新平衡供应链,以避免进一步的冲击,并保持对依赖半导体的行业的供应。

从行业角度看,提高半导体行业的产能既费时又费钱。其中一个关键瓶颈是制造(或代工)能力。虽然新的晶圆厂正在规划中,但所需投资巨大,完成建设所需的时间可能超过五年。除此之外,影响半导体行业发展需求的其他制约因素包括:产品功能的复杂性增加,这需要持续的高水平投资和前瞻性思维,以及原材料、人才、能源和水的短缺。

图片来源:WTW

整体来看,我国与美国芯片差距在一点点缩小,但是缩小的难度会越来越大。如果英伟达仍然保持每十个月发布一代产品,对于中国厂商来讲,可能差距会慢慢增大。因为硬件的迭代投入是巨大的,风险也很高。

在今年上半年,券商采访相关行业人士时,曾表达,如果国产算力芯片整体性价比能够达到英伟达60%-70%,就有购买的意愿,但是目前还达不到。

留给国内厂商的时间确实是不多了,虽然目前国内几家头部互联网厂家都向英伟达下了1.5万-1.6万的A800和H800订单,每家大概保证在2024年能有足够的产能。

但既要解决性能问题,也要解决软件兼容问题,难度很大。

对我国企业来说,禁令中也蕴含了新的机会。会促进中国半导体设备和制造产业的发展信心,也给不依赖进口技术的国产先进AI芯片企业留出一些市场空间。

在新的管制规则下,算力芯片的“国产替代”思路将让位于“国产突破”。这次禁运可能会促进资源向AI芯片的颠覆性技术集中。

#你看好国产芯片的发展吗?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。