“十四五”元年,航天军工最好的时代来了?

继6月份美军运输机降落中国台湾后,7月15日又有媒体报道美军运输机降落台湾地区。面对美国的这种军事挑衅,中国既不能盲动行事,又不能听之任之。最合理的应对措施,便是快速提升自身的军事实力和装备能力,尽快对美军形成整体均衡、局部占优的军事实力状态,实现2027年百年建军目标。

在这种状况下,未来几年时间里,军工板块将迎来高速、持续、稳定的发展机遇期。军工板块成为资产配置必不可少的选择之一。本文报告酱主要参考【西南证券】策略专题报告:大国重器,军工先行、【东北证券】国防军工行业:边际变化孕育军工行业中长期投资机遇,从行业大趋势的背景,产业链简单梳理,重点讲解航空部分,最后仍是二级市场的投资机会分析,希望能让你对航空产业有更多了解也对投资有更好地策略辅助。

01

“十四五”元年,行业发展将进入黄金时代

“十四五”期间是我国国防军工建设的重要窗口期,主战装备从“研制”过度到“批量建设”的放量期,国防政策由“强军目标稳步推进”向“备战能力建设”转变,以形成军工作战能力体系。作为我国武器装备建设的战略发展期,富国和强军相统一成为本阶段的军工目标。

观察美国的发展进程,基本是沿着经济崛起,科技崛起,军事崛起,金融崛起,文化崛起的路径。19世纪末美国GDP已位居世界第一,但真正全面称霸是在二战后。中国科技和军事实力将逐步进入实力大幅提升的阶段。因此,军工行业当前最大的逻辑是,改革开放40年来,基于和平发展的主题,我国较低水平的国家防务消费时代基本终结,军工企业维持基本生存的状态基本终结,将走向真正的成长期。

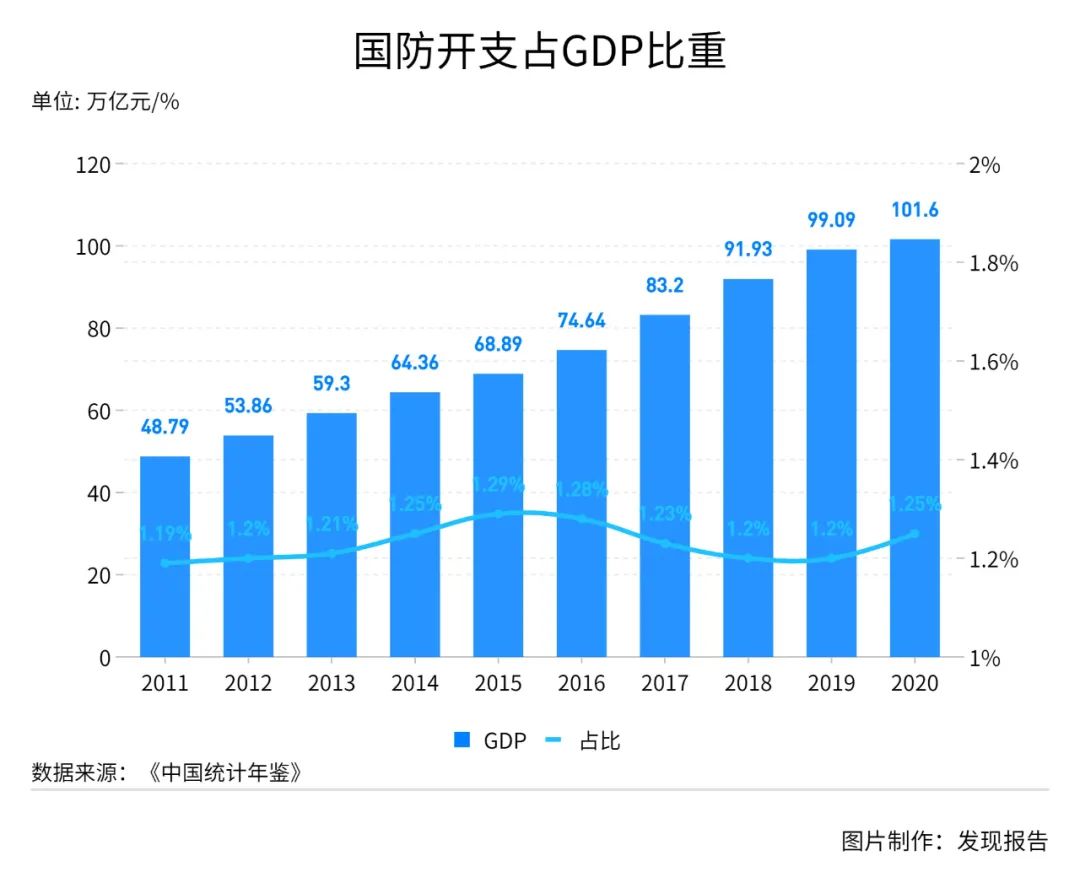

2021年全国财政安排国防支出预算13795.44亿元,较上年预算执行数增长6.8%,高于2021年GDP目标增速6.0%。预计2021-2024年军工行业整体复合增速可能超过40%,部分细分领域增速可达70%-80%。社会资源加速向军工领域集聚。

02

产业链&产业格局

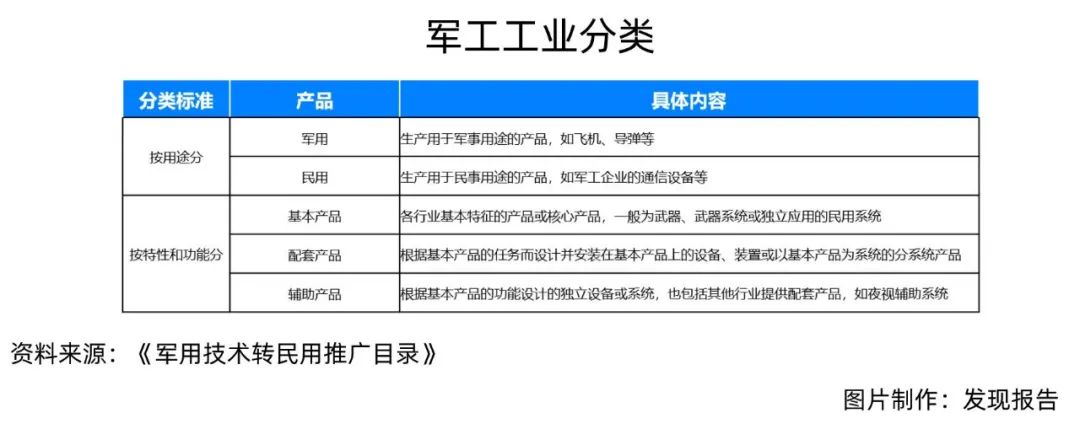

军工是一个实力强大的产业体系,整体产业链较长,包含航空航天、兵器、船舶、北斗卫星等产业体系。从产业链的角度来看,我国国防军工工业主要包括核工业、航天、航空、船舶、兵器、军工电子六大产业集群,各类别涵盖上游原材料、中游零部件、器械加工、整机制造和分系统到下游主机厂等整体产业链架构。我国军工行业已进入新的发展阶段,根据外部环境、军队发展、装备研制等因素分析,预计导弹兵装、航空航天和国防信息化将是发展最快的领域。

我国军工产业系统的主要参与者以十大军工集团为核心,民营企业为补充,其中,国资委旗下的十大军工集团主要从事军品设计、零部件生产和总装;其他社会企业主要由航空、航天、船舶、兵器、国防信息化等领域的科研机构及生产单位等组成。伴随军民融合深化,民营企业不局限于从事军品的基础零部件制造和原材料供应,也可以参与军工配套。目前,行业供应体系分为装备与配套生产、武器供应和采购三个层次,已形成“小核心、大协作、寓军于民”的产业格局。

03

航空行业的成长快速路

现代战争形态下,空中力量起主导作用,航空是打造“战略空军”的基础,是我国国防空中力量和航空交通运输发展的重要组成。航空装备行业的产业链主要分为三个部分:

-

上游为原材料制造、部件和航空装备设计研发;

-

中游为军用航空和民用航空的装备制造;

-

下游为航空应用,包括装备的维修和保护以及相关服务行业。

①航空装备制造

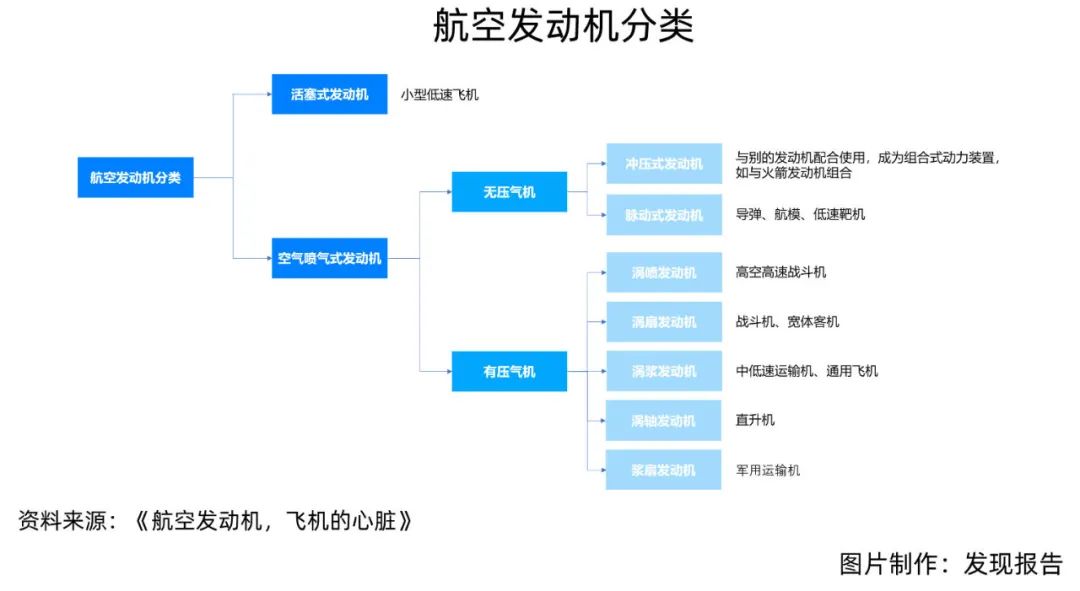

航空装备制造是航空装备产业链的关键环节,包括军用航空装备和民用航空装备两大类,主要包含航空部件制造和航空装备整机,其中航空部件制造可分为机体、发动机及机载设备三大部分。

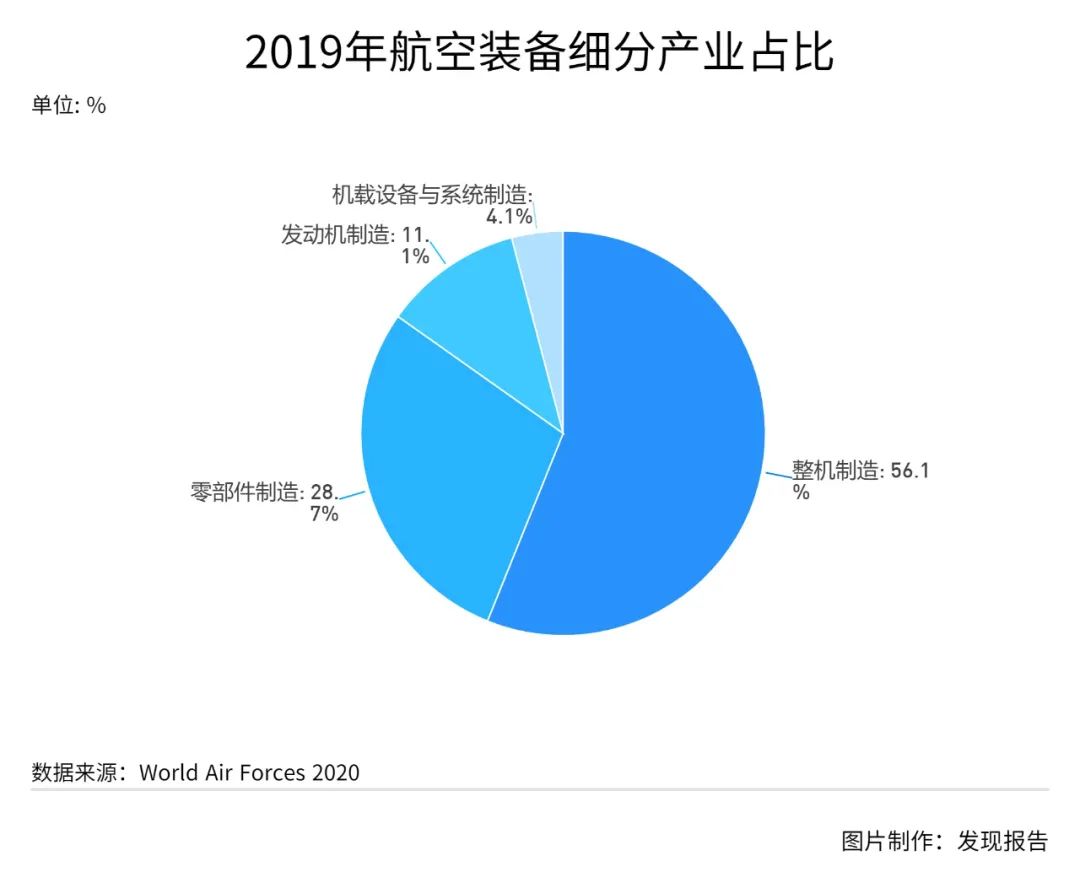

近年来,我国航空装备产业规模持续扩大,据中商情报网站公开数据显示,2020年我国航空装备产业规模达1028.9亿元,同比增长10.1%,2017年至2020年复合增速达8.32%。从航空装备细分领域来看,2019年航空器整机制造环节占比最高,达到56.1%,产业规模可达524.02亿元。其次是航空零部件制造,占比28.70%,产业规模为268.09亿元,发动机制造和机载设备与系统制造分别占比11.1%和4.1%。

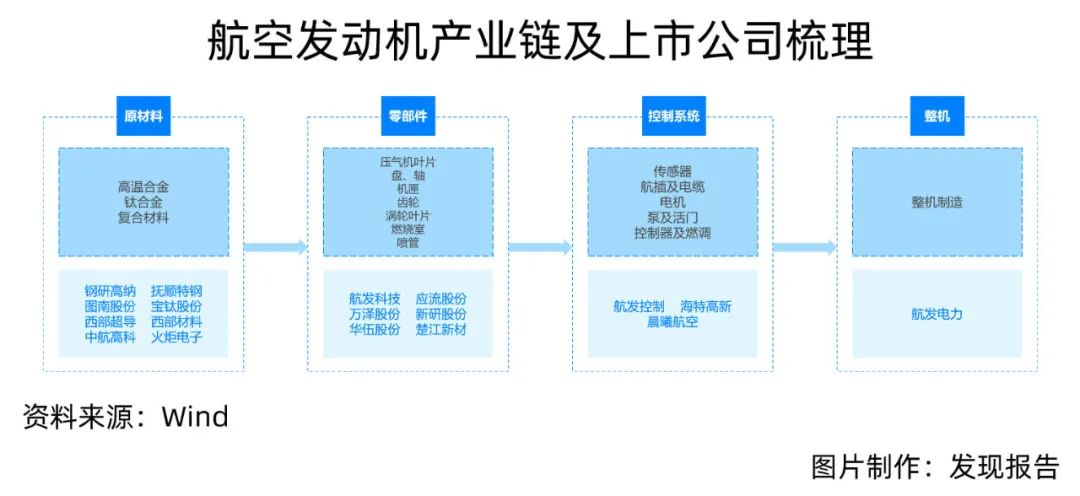

航空装备制造产业链上游原材料主要有金属材料和复合材料两大类,包括钛合金、航空钢材、钽电容和陶瓷基等特殊材料。其中,钛合金和碳纤维材料始于军用,是航空航天的重要材料。

高温合金是制造航空航天发动机的重要材料,发动机的性能水平在很大程度上取决于高温合金材料的性能水平。在现代航空发动机中,高温合金材料的用量占发动机总重量的40%~60%,具有高比强度、热稳定性好、抗氧化、抗蠕变等性能。钛合金集航天产品所需的特质于一身,是发动机重要的原材料,在制造燃料储箱、火箭发动机壳体、火箭喷嘴导管、人造卫星外壳等领域也获得了普遍应用。

发动机是航空装备动力的直接来源,也是整个航空器的“心脏”,约占飞机整机制造价值的30%。作为飞机最核心的部件,航空发动机的价值占比受机型大小影响,机型越小的飞机,发动机价值占比相对越高。航空发动机需要在高温、高压、高转速、交变负荷等严苛条件下工作,研制周期长,技术壁垒极高。

从航空发动机的部件价值拆分来看,高低压涡轮的价值占比最高,其次为压气机。从航空发动机中使用的制造材料来看,主要有高温合金、钛合金、复合材料、合金钢、铝合金等,航空发动机中所采用的高温合金涉及的主要材料是镍、钴金属。高温合金占比约35%、钛合金占比约30%,其他合金及辅材占比约35%。

2020年我国航空发动机行业营业收入达256.1亿元,同比增长1.75%,年均复合增长率2.91%,鉴于我国十四五期间对飞机整机需求增大,以及现有飞机更新发动机需求等多重因素的叠加下,以4%的增长率来看,预计2025年我国航空发动机行业营业收入可达312.07亿元。

②军机

我国自主研制的军用航空器的机型包括战斗机、轰炸机、攻击机和战斗轰炸机在内的作战飞机及运输机、教练机、加油机、预警机、无人机等各领域,谱系分布较广。随着我国自主研发能力的不断增强,我国已经跨入“20时代”,中国空军战略转型开启“加速跑”。在作战需求牵引、科技信息化技术推动叠加经济政策支撑下,“十四五”将成为我国军机升级换代、新型航空装备换装列装的加速期,国产四代机有望扶正,主力战机迭代有望加速。

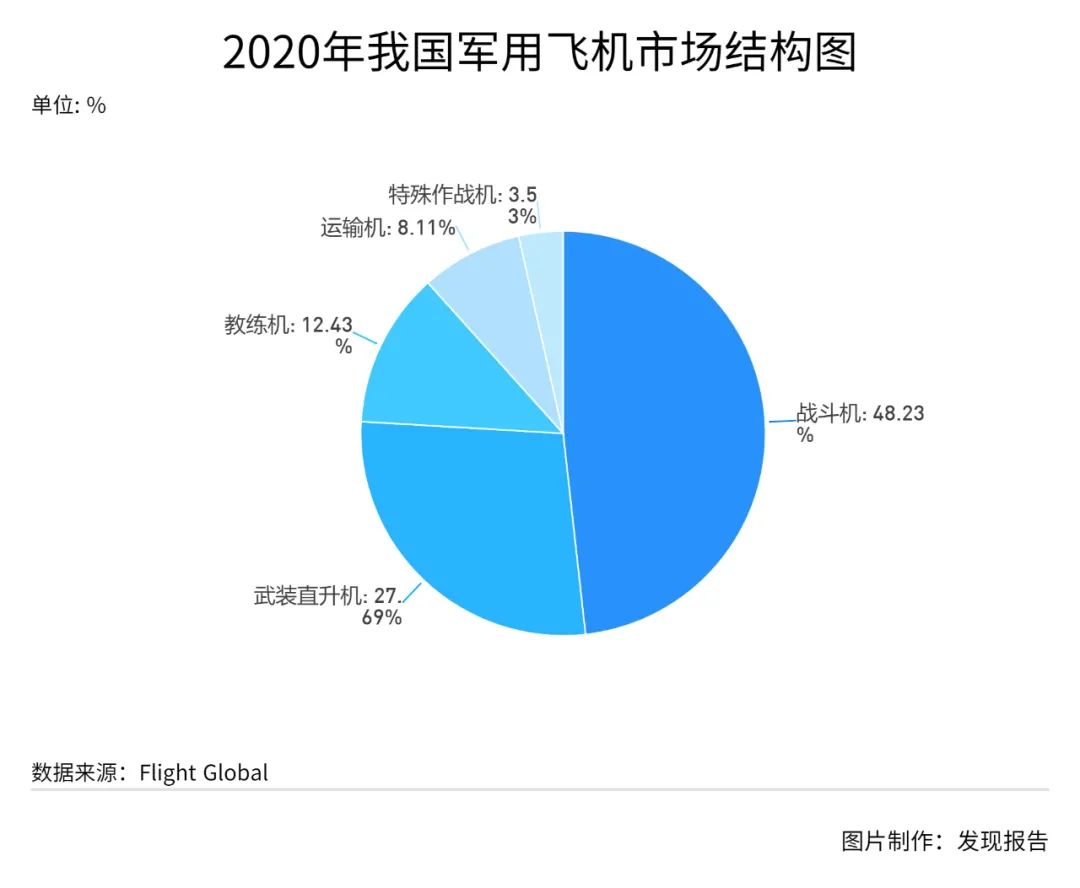

从2020年我国军用飞机的市场结构来看,军战斗机在军用飞机的占比最高,已达到近总数的一半,占比48.23%。依据《World Air Force 2021》,我国2020年军用飞机数量达3260架,战斗机方面,我国战斗机保有量为1571架,主要仍为三代战斗机,二代战机基本淘汰;军用直升机方面,我国保有量为902架。在国内军机升级换代和“备战”背景下,假设2021-2030年二代机全部替换为三代机,以3.5%的复合增速来看未来5年,预计2025年军用飞机数量将达到3871架。

③民用航空

民用航空活动是航空活动的一部分,在民用航空领域,我国商用飞机规模和通用飞机规模均保持稳定增长。数据显示,2016-2020年我国民用飞机数量由5046架增至7069架,复合增长率达8.79%;2016-2020年我国民用运输飞机数量由2950架增至4163架,复合增长率达8.99%。

受全球疫情影响,2020年我国机场完成旅客吞吐量8.57亿人次,比上年下降36.6%,市场规模有所下滑,中国民航局指出2021年预期民用飞机数量达7464架。国内民航飞机呈大公司垄断格局,客机货机均被外国飞机厂商垄断,根据中国民航网,截至2019年国产化率不到1%,我国民航发动机国产替代形势迫切,随着国产大飞机配套发动机自主研制进程加速,以5%的复合增速来看未来5年,预计2025年民用飞机数量将达到9022架。

04

公司梳理

①中航沈飞(600760)战斗机龙头

公司是我国重要的战斗机研制生产基地,拥有打造优质航空防务装备的丰富经验和综合实力,先后研制生产了从一代机到五代机的全谱系战斗机,为我国航空武器装备的发展做出了重大贡献。歼-16是我国空军从“国土防空”向“攻防兼备”进行战略转型的重要载体,歼-15是我国现役唯一一款舰载战斗机,歼-31是下一代隐身舰载战斗机的理想改进平台。

联系前文,我国军用飞机保有量与美国存在较大差距,“十四五”期间将进入加速列装的上行通道;且老旧型号占比较大,存在结构性升级换装的需求强烈。加速列装补齐保有量短板、加速升级换装提升先进战机占比,都将会为军用航空装备带来巨大的增量空间。公司作为战斗机整机集成商,将显著受益行业高景气需求,由过去的稳健增长变为高速增长。

②航发动力(600893)航空发动机整机龙头

公司在航空发动机整机制造行业处于垄断地位,具备涡喷、涡扇、涡轴、涡桨等全种类军用航空发动机生产能力,是我国三代主战机型国产发动机唯一供应商。公司主力产品WS-10是我国第三代军用发动机的代表型号,经过多年发展,目前已应用到歼11B、歼10C、歼16、歼20等机型。航空发动机具有高投入、高门槛、高回报、长周期等特点,壁垒极高,公司核心主业有望保持稳健增长。

公司多款产品进展顺利,整体进入放量突破的新时代。WS-10系列发动机逐步成熟,WS-20顺利装机首飞,其他重点型号也将在“十四五”期间完成设计定型,并进行批量生产,预计“十四五”期间实现三代动力自我保障。在完成市场化债转股后,公司轻装上阵,盈利能力快速提升。我国总装类军工上市公司的平均净利率大致在2.3%左右,公司2020年净利率水平为4.1%,在主机厂中排名靠前,但仍低于国外大型军工上市公司。未来公司受益于军品定价规则改革,净利率提升一倍至8%的可能性较大,将释放巨大潜在利润。

③中航光电(002179)高端连接器龙头

公司军品主要用于航空、航天、电子、船舶等防务领域,2020年公司军品收入达54亿元,同比增长28.88%。受益于下游防务装备高景气需求、军用电子元器件国产化率提升,叠加产品向组件、系统等高附加值方向延伸,公司军品营收有望持续保持中高速增长。

公司民品主要用于通讯与数据传输、新能源汽车、轨道交通、消费类电子等领域,集成化程度和产品附加值不断提升。目前集成化产品主要在阎良、汉中、沈阳方向,FC光电系统主要在成都方向,未来有望从单个主机厂向整个航空系统推广,从航空向船舶、电子等领域推广,渗透率呈现加速提升态势。

公司拥有流体连接器、液冷管路、液冷冷板、液冷机箱以及液冷源等系列产品的研发制造能力,已应用于武器装备系统、超级计算机系统、数据中心系统、风电变流柜系统、牵引变流器系统等,未来随着液冷散热技术的应用领域日趋广泛,公司液冷系统产品有望保持高速增长。

④鸿远电子(603267)军用MLCC核心供应商

公司主营业务为片式多层瓷介电容器、有引线多层瓷介电容器、金属支架多层瓷介电容器以及直流滤波器等电子元器件的研发生产,产品广泛应用于航空航天和各类武器装备领域。此外还有一部分面向民用的代理业务。

公司以MLCC主线,逐步实现单层瓷介电容器、射频微波多层瓷介电容器、金端多层瓷介电容器等系列化产品的量产。此外,公司还不断向MLCC行业上游材料领域延伸,高性能镍电极用电容器陶瓷材料技术已达成批量生产能力,未来有望形成新业绩增长点。考虑到“十四五”期间军队信息化建设或是重中之重,且公司自产业务前五大客户均为军工集团(其中航天科技占比21%,航天科工占比20%),且合作稳定,预计自产业务有望保持较高增长。

参考研报

01

行业全景

【东北证券】国防军工行业:边际变化孕育军工行业中长期投资机遇

【华泰证券】航天军工行业深度研究:国防信息化浪潮起,国产替代进行时

02

公司研报

中航沈飞-【天风证券】歼击机摇篮望迎“十四五”跨代式进阶,聚焦高精尖航空装备

中航光电-【开源证券】公司首次覆盖报告:国内电连接器龙头,军民品订单持续增长带业绩较高速发展

*鸿远电子【中信证券】投资价值分析报告:军用MLCC核心供应商,品类拓展迎发展契机

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。