重大利好袭来!光伏悄悄大涨,谁最强?(附股)

在去年八月,我们就分享过《光伏产业突飞猛进,还有机会上车吗?》,主要从行业概念、市场格局、龙头公司等角度着手,有想了解的小伙伴可以点击标题查看。

临近年中,本文将再次分享关于光伏2022下半年投资策略,内容主要参考上海证券《光伏行业2022年中期投资策略报告》,将分为以下四部分:

-

本轮上涨原因:事件驱动

-

2022下半年投资思路

-

技术革命核心点

-

核心投资标的

#01#

事件驱动

6月6日,白宫正式发布声明,宣布美国将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月的关税豁免。

此前美商务部曾对东南亚的电池和组件厂商进行反规避调查,调查对象包括天合光能、晶科能源、隆基绿能等在东南亚四国拥有电池组件产能的龙头企业。

关税豁免消息宣布,代表该反规避调查结束,将大幅缓解光伏企业对支付潜在关税的担忧。

此消息在公布前已有相关报道预测。当日,A股光伏板块集体走高,亚玛顿、金辰股份、赛伍技术等涨停,阳光电源涨8.35%,隆基绿能、联泓新科、天合光能等均涨6%以上。

国联证券研报认为,在高通胀、高本土制造成本、高能源价格等三重主要因素压制下,欧美对于中国以及相关海外制造基地的组件产品将保持开放态度。

#02#

主要投资思路

在能源革命、碳中和时代背景下,光伏中长期需求高增趋势确定。

首先看好技术变革红利。“度电成本下降”一直是光伏需求增长核心驱动因素,通过技术进步提效降本始终是行业前进方向。本轮技术革命核心点包括颗粒硅、新型电池技术。

其次紧抓行业高景气主线,持续寻找超越行业增长的环节。上海证券认为,超越行业增长主要分为两类:

-

一类是行业竞争格局优化,主要表现为行业集中度提升。一方面头部企业市占率提升、销量增速高于下游需求增速,另一方面行业竞争减弱带来盈利能力提升;

-

另一类超越行业增长则是供需差带来产品价格上涨。

最后在光伏下游应用方面,看好分布式持续发展带来的投资机会,包括户用与工商业:

-

户用光伏随着商业模式成熟叠加政策利好,有望迎来快速发展;

-

工商业光伏则会充分受益于电价市场化改革,盈利模型在未来会有更好的表现。

#03#

本轮技术革命核心点

通过上述投资主线,我们来分别概览各技术方向的机会。

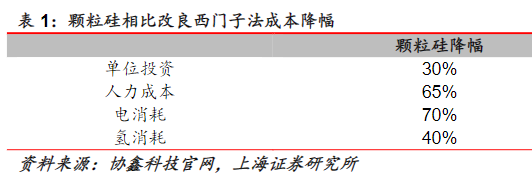

① 颗粒硅

颗粒硅在投资额、电耗等方面有着较大的降幅,综合成本更有优势,同时天然为颗粒状,省去了破碎成本,在未来连续直拉单晶等场景具备更好的适用性。

② 新型电池片

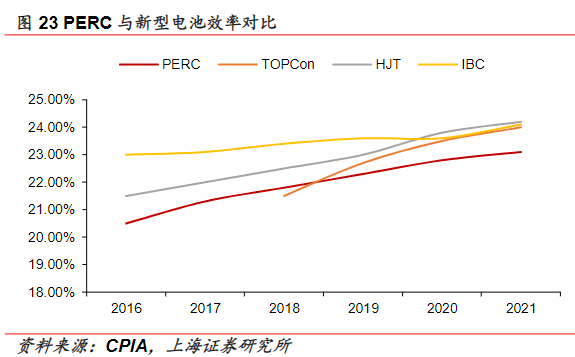

目前P型PERC技术转换效率已经基本接近24%的瓶颈,未来继续提升的空间较小,同时PERC经过6年多的发展,产业链配套非常成熟,非硅成本降至0.16元/W,产业化降本也基本走到尽头。

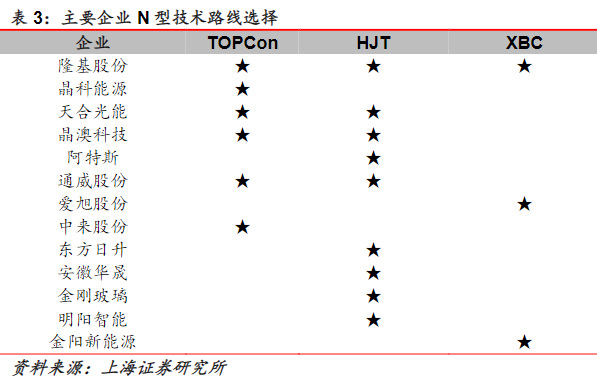

目前行业对于新型电池技术的选择主要落在TOPCon、HJT与背接触电池(核心是背电极,各家命名与结构、工艺有所差异)上。几类新型电池相比,效率、成本各有千秋。

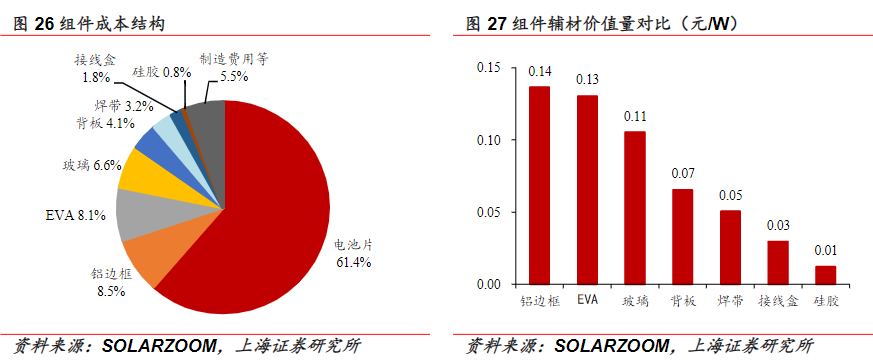

③ 一体化组件

组件作为光伏产业链偏ToC端的产品,相比上游环节拼产能、拼成本,组件环节更加偏重品牌和渠道的积累,属于长期竞争过程。

从2017-2021年组件企业出货排名看,全球出货前五均集中在隆基、晶科、天合、晶澳、阿特斯,头部企业的竞争格局基本定型。

而组件全球前十企业的发展史看,除隆基发展历史相对较短(2000年成立,2015年完成收购乐叶进入组件环节),其余均有10年以上的发展史,组件环节后来者居上的机会较少。

预计2022年,相关企业短期有望收获超额收益:

-

硅料降价,利润有望在组件环节实现留存;

-

EVA粒子供需将走向平衡,进一步带动组件盈利提升;

-

订单周期错配,部分在2021年硅料价格高位下的新签订单,有望在2022年产业链成本下行周期内交付,从而使得组件企业在短期内获得一定的超额收益。

④ 金刚线&铝边框&高纯石英砂

2022年,下游硅片厂商对于金刚线细线化的要求越来越高,38、36μm金刚线逐渐成为主流。目前高碳钢金刚线线径已逐渐接近极限,进一步细线化需要改变金属材质,钨丝替代是当下看好的行业发展新方向。细线化趋势持续,让行业壁垒也进一步提升,利好龙头企业。

铝边框是光伏组件重要辅材,占组件成本8.5%,价值量高于EVA、玻璃、背板等常见辅材。目前产能较大的企业包括永臻科技、鑫铂股份、中信渤海和营口昌泰等,2020年各家产能基本在10万吨或更低,龙头市占率仅10%左右,行业CR4约为33%。

石英坩埚是硅片重要耗材,其成本主要为高纯石英砂。机构预计2022年需求6万吨左右,但由于疫情、海运拥堵及龙头策略调整等因素,将导致海外石英砂供给受限。预计存在5000吨以上缺口。

⑤ 户用、工商业分布式开发商与运营商

户用光伏快速发展的原因有三:光伏系统成本不断下降,成熟的销售模式,融资模式完善。

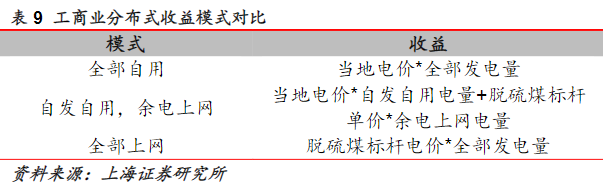

工商业分布式光伏项目有三种模式,分别是“全部自用”、“自发自用+余电上网”和“全额上网”模式。

#04#

核心投资标的

以上内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。

更多行业趋势

就上发现报告

www.fxbaogao.com

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。