疫情反复下的房地产行业:冰与火之歌继续上演

凌晨起来做核酸、一天多次咽拭子……今年2月已来的新一轮疫情传播,又让防疫成为了很多地区的日常。

并且本轮疫情呈现点多、面广、频发的特点,也使得“动态清零”的难度系数更大。刚刚喘过一口气的各行各业,不得不再一次“慢下来、静下来、停下来”。

那么,疫情对国内经济以及各行各业都造成了哪些影响?疫情恢复后的发展又将如何?报告酱梳理了平台内的相关报告,整理了一系列内容,希望能为大家理清思路,提供帮助。

今天,来看看疫情之下的房地产行业,在当前市场环境下,2022年的房地产行业还会好吗?

前三期的内容可以戳这里查看哦~

#01#

疫情影响基本面复苏

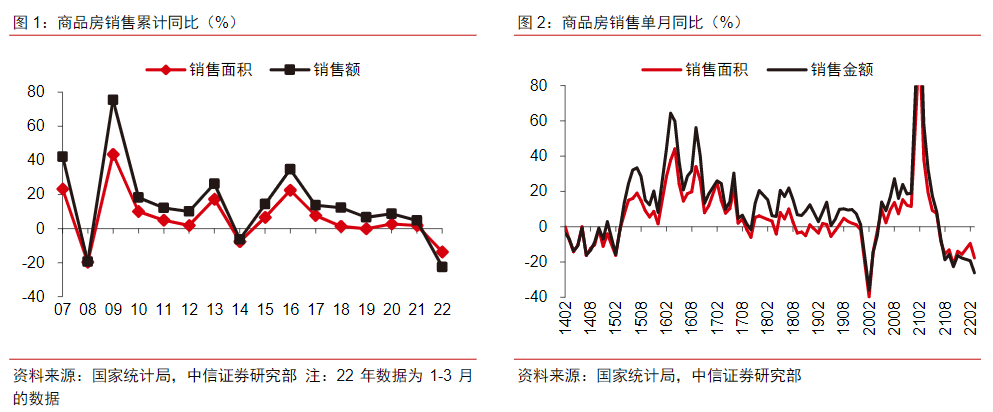

根据国家统计局的数据显示,一季度我国商品房销售面积同比下降13.8%,销售金额同比下降22.7%,基本面持续低迷。从重点城市的推盘和去化节奏看,去化率甚至跌破2014年以来的低点。

原本在政策放松有意推动地产行业销售、投资回升实现“稳增长”的目标下,中信证券预测3月份就已经是行业基本面的底部,房地产板块将借由上涨动力持续向上。但疫情的反复,打断了去化速度开始酝酿反弹的势头。

本轮疫情不仅病例多,而且范围波及广。2月以来,全国百余个地级市发生疫情,且不少地区采取静态化管理方式,大量售楼处关闭。一些未被疫情波及的城市,居民购房置业的热情也受到了影响。

在疫情延续发展,多个城市静态化管理的这段时间,房地产市场基本面很难好转。长三角区域占比较大的企业,可能受本轮疫情影响更大。

#02#

房地产政策有哪些趋势

当前,不管是从经济稳增长还是从防范风险的角度看,房地产的稳定都至关重要,预计二季度稳定房地产市场的宽松政策将继续出台。

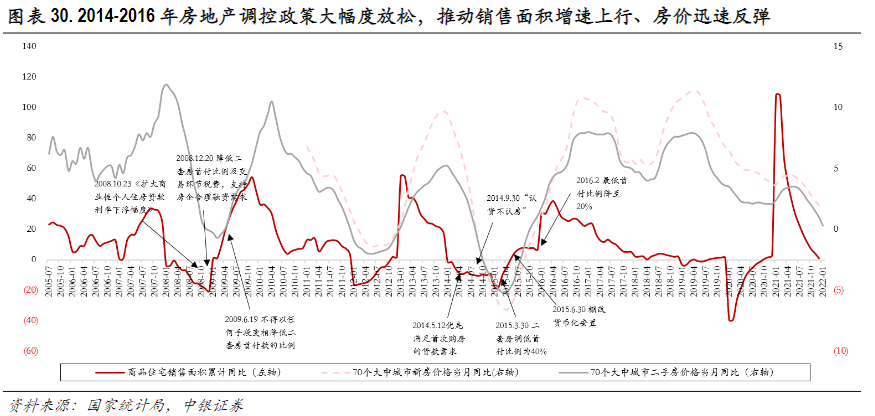

回顾2008、2014年的地产周期,房地产放松主要的政策均是从需求端发力的。也就是说,从目前政策的紧迫度来看,房企资金压力缓释>需求端放松>供给端调整。

从房企资金压力缓释政策调整来看,“一刀切”的政策不能解决目前地产行业的困境,债券、并购贷的放松都不是解决问题的出路,中银国际认为政策导向还是要以现有的开发商能正常运营为主,具体做法有:

-

“三道红线”梯度化管理,把国央企与民营企业在指标数值以及调整过渡期时长上有所区分。

-

政策端助企纾困,准许缓缴土地出让金、降低土地出让金保证金比例、加强并购贷开发贷等信贷支持、允许保函抵顶预售资金、缩短行政审批时限等。

-

释放积极信号,引导金融机构保持新增贷款适度增长。

-

允许房企将存量资产改造为保障房,从而一定程度上化解房企债务危机。

-

以省市为单位,地方政府城投平台适当接手部分房企项目缓解当地企业资金压力和减少需求端的观望情绪。

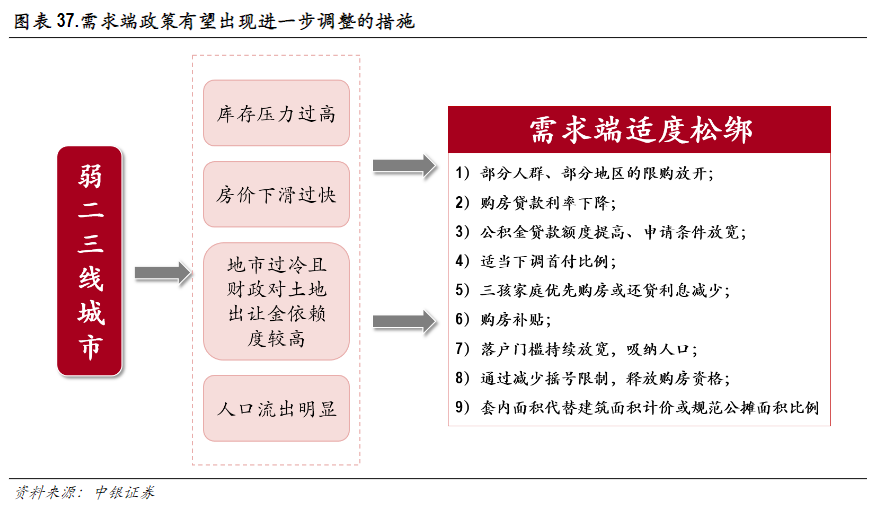

从需求端政策调整来看,需要实际解决销售不景气的核心问题,使刚需得以释放,同时房价也需要控制在合理范围内。

从供给端政策调整来看,政府未来可继续加大土地供应,且更多在土地出让环节让利,加强精细化管理,合理调整地块的体量大小、底价、捆绑限制、试点规则等出让条件,在一定程度上保障房企利润空间,在房企提升产品质量层面采取逐步引导的方式。

#03#

2022年房地产如何发展

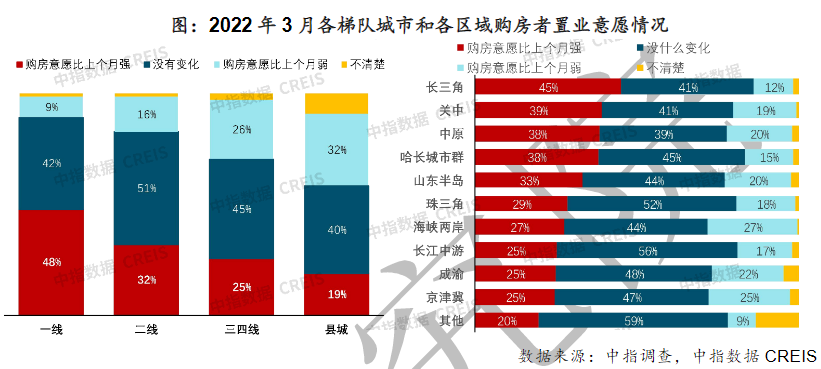

短期来看,购房的需求并未消失,在信贷环境和调控政策持续改善下,购房者预期和置业信心有望逐渐企稳,二季度全国商品房销售规模同比降幅有望收窄,但市场恢复节奏仍有赖于疫情的有效防控和政策的发力程度。

中国指数研究院认为,乐观情形下,二季度核心城市回暖,并带动重点区域三四线完成筑底,年中实现全国企稳;悲观情形下,二季度需求持续低迷,年中市场才完成筑底,下半年缓慢恢复。

全年来看,全国房地产市场销售规模回落,新开工规模延续调整态势,开发投资小幅增长。当前购房者置业信心有待修复,上半年商品房销售规模同比降幅或超10%,下半年市场逐渐恢复,但难改全年销售规模回落态势。

另外,2022年保障性租赁住房的加速建设,或对房地产开发投资形成一定补充,综合各影响因素,预计全年房地产开发投资额小幅增长。

#04#

房企经营思路有哪些变化

2021年,在房企融资“三道红线”、银行端房贷“两道红线”严管下,降负债、降杠杆、加速回款成为房企经营主旋律。

2022年以来,行业调控有所缓和,宽松政策逐步出台,但当前房地产市场仍处于低温运行状态。2022年3月的房地产宏观数据,进一步确认了房地产市场面临的较大压力。

同时,“两个维护”预计将进一步贯彻落实,各地保交楼政策将持续完善,预售资金监管可能双向变动,在保交楼与提高企业资金使用效率方面寻求新的平衡。

在新形势下,世联行预计房地产企业的经营思路将发生显著改变:

(1)从追求规模到追求稳健:“三道红线”政策下,销售规模不再是衡量融资的参考因素,三线达标才是,企业更应注重活得久而非跑得快;

(2)从土地为王到现金为王:竞地价限房价的集中土拍规则下,叠加预售资金强监管,囤地策略失效,留存现金捡漏式拿地成为企业共识;

(3)从全国扩张到区域深耕:预售资金强监管,集团资金调拨通道受阻,区域深耕策略凭借低管控成本取代全国化策略。

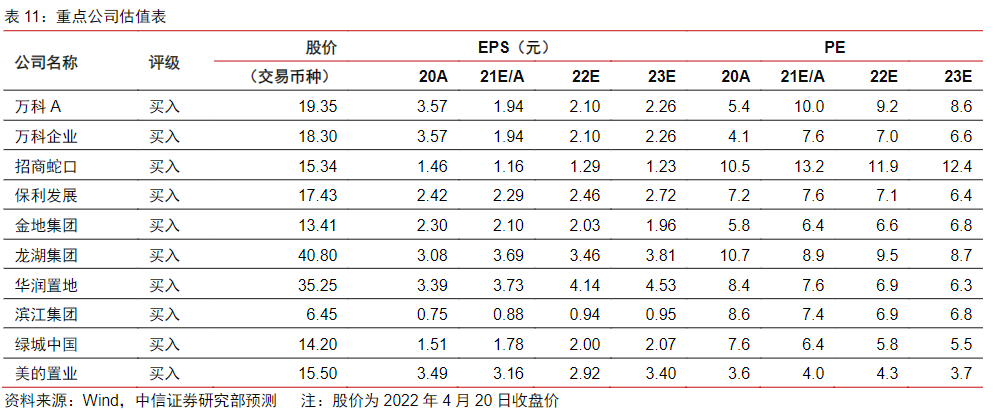

在政策的持续调控,以及企业的积极求变之下,房地产行业将出现前所未有的格局改善,中信证券看好信用和效率兼备的蓝筹地产企业,推荐保利发展、万科企业、招商蛇口、金地集团、龙湖集团、绿城中国、美的置业和华润置地。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。