一文汇集稳增长五大核心领域(附报告)

进入二季度以来,在当前国际局势动荡多变、国内疫情多点散发等多重因素交织叠加下,稳增长压力明显加大。

回想今年年初,中央经济工作会议要求2022年稳字当头、稳中求进,政策发力适当靠前。但资本市场对于宏观政策的逆周期调节力度、地产风险处置、消费复苏进展等仍存担忧。

二季度刚刚开始,稳增长有哪些重点领域值得我们关注?报告酱筛选出近50篇最新深度报告,对稳增长政策的五大发力行业做了些整理,供您参阅,助您更好地把握机会。

#01#

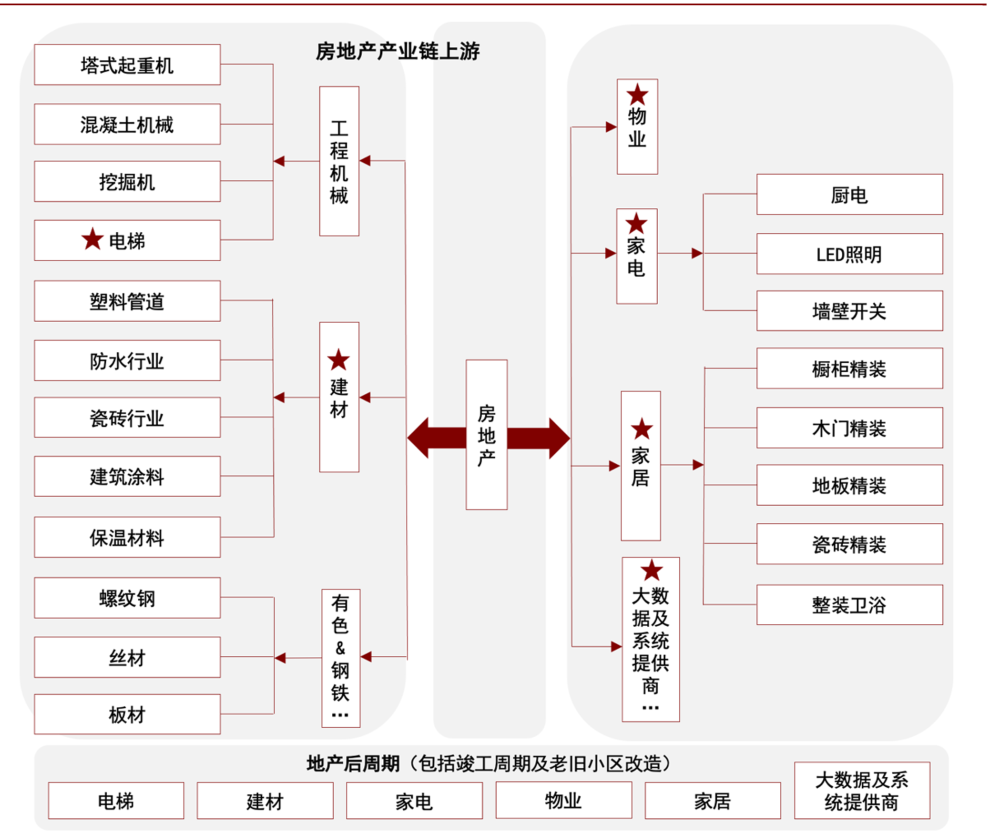

稳增长系列之房地产

整体上看2022年政府工作报告,延续了2021年年底中央经济工作会议的相关表态,对房地产的表述主要有三个重点方面:“满足购房者的合理住房需求”、“因城施策促进良性循环和健康发展”、“保障性租赁住房建设”。

机构们分析了两会政策与商品房销售以及板块收益的关系,认为在受到市场出清、三道红线监管等影响的背景下,供给不足、需求回暖可能导致:一二线房地产价格出现超预期的价格上行,然后才会带动地产投资和一手房销售的回升。

在“稳增长”主线下,行情演绎路径逐渐清晰,央国企仍有上行空间,同时行情逐步从央国企住宅向民企住宅和物管公司过渡。

中期角度,可以关注两个供给侧改革的验证结果:

-

一、二轮土拍的市场情况;

-

房企收并购和风险化解进展。

以上两点直接关系到优质房企中长期盈利修复逻辑和行业格局变化。

相关公司可以关注优质住宅开发行业龙头股:万科A、保利地产、金地集团、招商蛇口、新城控股、金科股份。一些机构还建议关注优质物业管理公司,例如招商积余、旭辉永升服务、新大正。

部分参考报告

#02#

稳增长系列之建筑基建

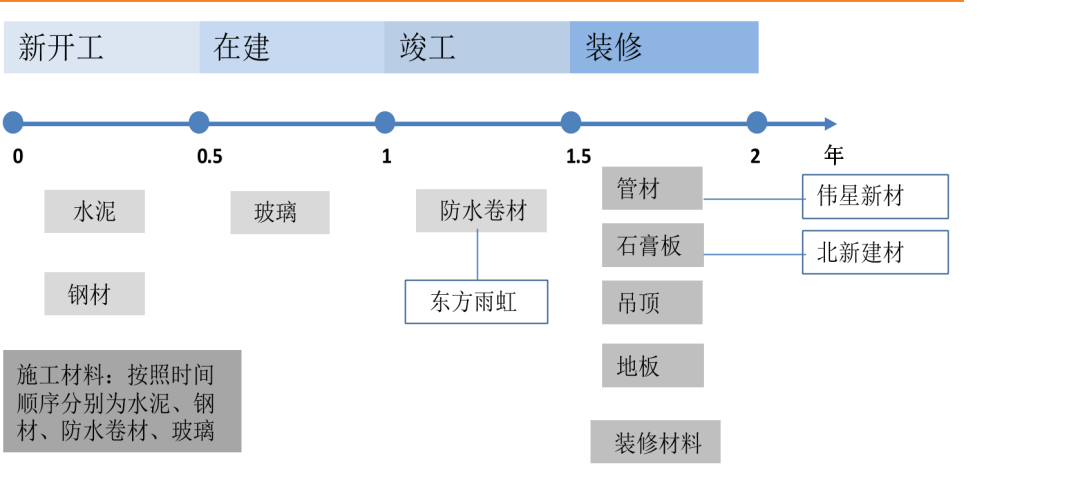

基建为“稳增长”首要抓手,有望率先受益。在“稳增长”预期及政策边际改善背景下,下游需求有望回暖。

水泥板块:“稳增长”下需求有支撑,去产能与错峰生产执行良好,相关企业有海螺水泥、上峰水泥,关注中国建材、天山股份、华新水泥。

基建板块:2022年1月份社融数据转增、建筑业新签订单PMI扩张,专项债投向新、老基建,房地产政策边际改善,相关企业有中材国际,关注中国建筑、中国电建、中国交建、中国能建、中国中冶、中钢国际、中国化学。

玻璃板块:浮法玻璃供给稳定、需求边际改善,“双碳”政策持续推动,光伏玻璃供需两旺,相关企业有旗滨集团、信义玻璃、福莱特、洛阳玻璃、南玻A。

除此之外,在当前时点下,部分机构还推荐消费建材板块经营稳健、前景看好的北新建材,建议关注东方雨虹、中国联塑。

部分参考报告

【中泰证券】光伏玻璃价格推涨;关注稳增长主线与地产链预期修复机会

#03#

稳增长系列之基础化工

建筑基建需求升温,也将带动聚氨酯、钛白粉、PVC、聚烯烃等相关大宗化学品需求增长,进而带动上游炼化、煤化的景气上行。

2030年前碳达峰行动方案提出,石化行业要严格项目准入,到2025年,国内原油一次加工能力控制在10亿吨以内,主要产品产能利用率提升至80%以上。

-

供给端,预计化工行业的产能扩张将受到严格控制,能耗指标压制供给扩张。

-

需求端,化工行业和GDP密切相关,应用领域广泛,传统领域整体仍保持增长。

同时,国内稳经济政策持续加码,国内需求下滑预期逐渐缓解,国外新冠防疫政策逐渐放松,需求再起。

众多机构都认为,2022年,整体化工板块仍有望维持高景气。从经济稳增长角度看,细分领域中,优选景气复苏、能扩能、新材料等标的。要注重聚氨酯、轮胎、民营炼化、PVC、纯碱、钛白粉、煤化工等细分板块。

部分参考报告

【广发证券】基础化工行业投资策略周报:政府工作报告进一步明确稳增长主线

#04#

稳增长系列之机械行业

2022年稳增长主线凸显,稳增长重在稳投资,机械设备行业多角度受益。主要在以下七个方面。

① 城轨投资

受疫情影响,2020年与2021年全国铁路投资有所放缓,城市轨道交通投资增速有所放缓。长期来看,新时代铁路发展规划框定至2035年的铁路建设,城市群与都市圈推升城际及城轨需求。预计,轨交投资特别是城轨投资将在此轮稳增长中起到作用。

② 工业母机

自去年起我国出台了一系列稳增长政策,叠加针对工业母机等加强核心技术攻关,开展补链强链专项行动,我们预期制造业扩张趋势有望延续,利好机床行业发展。

③ 风电光伏装机

据光伏协会预测,2025年全球新增装机将达到270-330GW,其中中国新增装机90-110GW。高装机需求及各产业链的技术更新迭代带来巨大的设备投资空间。

④ 新能源汽车充换电设备

目前,中国新能源汽车的补能方式主要采用充电与换电两种模式,以充电为主,换电为辅。预计到2025年,我国充电桩市场规模将达到1200亿至2000亿元,换电站市场规模达到420-560亿元。

⑤ 传统产业低碳化改造

“双碳”背景下,传统产业低碳化改造需求拉动万亿级投资规模。包括重点行业(钢铁、焦炭、水泥等)清洁生产改造、节能降碳改造及煤炭机组改造,十四五期间合计投资额在万亿级别。

⑥ 工业机器人

后疫情时代,下游应用需求复苏,自动化改造需求逐步提升。叠加人口老龄化等驱动因素,我国工业机器人密度较日韩等国仍有翻倍增长空间。

⑦ 专精特新

中国制造业正处于由大转强的关键阶段,亟需一批在细分领域具备竞争力的企业支撑。机械行业公司数量居专精特性之首,有望孕育细分行业隐形冠军。

部分参考报告

【中国银河】机械行业:稳增长主线下,机械设备板块投资机遇全梳理

#05#

稳增长系列之轻工制造

22年1-2月地产销售/房屋竣工面积同比下降9.6%/9.8%;1-2月家具零售额同比下降6.0%,而行业内部企业零售能力分化,头部企业通过搭建立体化营销获客渠道,丰富导流形式,市场份额稳步提升,接单依旧延续稳定。

龙头家居企业从单品竞争逐步过渡到全屋营销时代,通过供应链能力打造完善、渠道多品类运营能力提升,有望实现客单价和市占率的持续提升。

长期来看,存量市场的二次更新需求激发,行业长期容量稳健可期,家居行业新流量,新商业模式的创新仍需关注。重视企业长期零售能力的打造建设,关注细分赛道的格局优化。

-

软体赛道,机构看好的多是顾家家居、敏华控股、喜临门、曲美家居。

-

定制方面,看好持续渠道变革创新、向平台型企业升级的龙头欧派家居;零售能力改善,整家定制突围的索菲亚;前期因地产预期估值调整较多的志邦家居。

-

造纸行业中,看好有定价权、抗通胀的白马消费,如晨光文具;此轮行情中优选供求和竞争格局好,可以持续传导成本压力的细分优质赛道龙头,如华旺科技;在成本上行期,充分受益于自产(或集团)木浆成本优势,每吨盈利改善向上,如太阳纸业。

-

包装市场,关注包装行业龙头上海艾录、奥瑞金及裕同科技。

部分参考报告

【申万宏源】家居:稳增长预期边际改善,关注Beta估值修复与家居企业长期零售能力搭建;优质白马又到战略布局期

更多行业趋势

就上发现报告

www.fxbaogao.com

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。