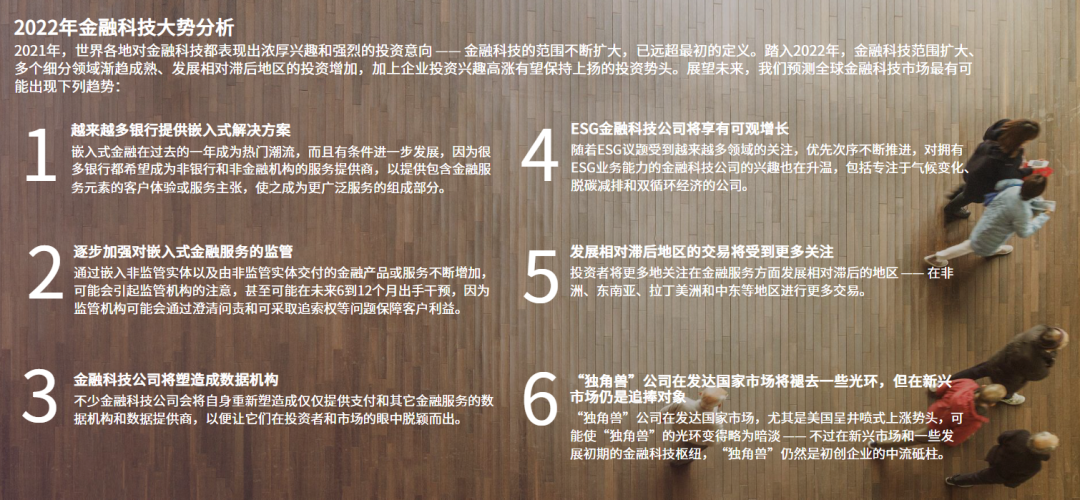

2022金融科技几大趋势展望

洞察2022金融科技

在严监管的情况下,行业和媒体普遍对金融科技行业抱持悲观的态度,很多人认为,这个行业在国内已经死了。

在现有的约束条件下,比如金融和科技解耦、控制资本无序扩张、新的金融科技规划出台等因素下,未来金融科技这个行业在国内应该怎么走?

报告酱选取了两篇极具代表意义的金融科技报告与大家一同分享:

毕马威:2021年下半年金融科技动向

2021年是金融科技市场欣欣向荣的一年,世界各大地区均录得破纪录交易量,其中包括美洲区,欧洲、中东与非洲及亚太区。

金融科技投资异常强劲,风险投资和私募基金投资双双创下新高。随着金融科技解决方案的业务广度不断拓宽,受吸引的投资也在源源不绝地流入相关领域,其中对加密货币、区块链、财富科技、网络安全技术的兴趣尤为浓厚。

我们可以从2021年全年行业发展,看老牌企业和初创公司对于思考金融服务的意义,以及金融服务在后疫情时代的形态。

毕马威出品的《2021年下半年金融科技动向》中,观察到了金融科技行业的五大趋势:

-

对加密货币和区块链兴趣浓厚,投资意向强劲,企业纷纷研究、测试和发掘加密币在现代金融服务制度中所扮演的角色;

-

金融服务机构通过嵌入式银行、保险和金融产品,拓展日常业务范围,机构之间形成更紧密的合作关系;

-

对核心银行系统日益关注,银行意识到原有的基础设施怎样让它们裹足不前,无法真正前进;

-

金融科技不断扩大用户接触面,例如非洲、东南亚和拉丁美洲等最偏远和服务最不足的地区;

-

关注全球投资机会,企业和风投投资者环顾世界寻找合适的金融科技投资机会和交易。

踏入2022年,全球金融科技投资意向依然强劲,不同细分领域发展势头良好,新领域也有望成为增长潜力骄人的新星。无论是大型金融机构负责人还是新兴金融科技公司创始人,如果愿意重新思考各种可能,不受原有架构和思想的束缚,未来将有无限的机会在等待发掘。

市场对数据互联互通和分析的兴趣日增

2021年,能够协助企业掌握数据,并将数据转化为更有效的借贷、保险或反洗钱和防欺诈决策的金融科技公司逐渐获得市场青睐。2021年下半年,英国Quantexa在D轮融资筹得153亿美元,以支持其人工智能和机器学习驱动的情境决策智能解决方案。

私募基金的金融科技投资比原高位增加超过两倍

2021年全球私募股权公司对金融科技的投资比以往任何一年更积极,全年录得144宗交易,投资额超过120亿美元,是2018年高位50亿美元的两倍以上。2021年上半年表现强劲,2021年下半年再接再厉,各国都录得大额私募基金交易,例如美国(NYDIG——7.67亿美元,Mindbody—-5亿美元,iCapital Network--4.4亿美元);英国(Genesis Digital Assets——4.31亿美元,DivideBuy-—4.13亿美元);巴西(Provo—-2.51亿美元);越南(Vietnam Payment Solution-—2.5亿美元),以及印度(Vastu Housing Finance—-2亿美元)。

跨境并购交易2021年强力反弹

金融科技跨境并购交易额在2020年跌至107亿美元后,2021年强力反弹,全年录得275宗交易,在831亿美元的全球金融科技并购交易额之中,跨境并购交易额达362亿美元。2021年上半年和下半年交易活跃,2021年上半年伦敦证券交易所斥资148亿美元收购美国Refinitiv,美国纳斯达克斥资27亿美元收购加拿大Verafin;2021年下半年意大利Nexi斥资92亿美元收购丹麦Nets,PayPal斥资27亿美元收购日本Paidy。

2022年应关注的发展趋势

-

企业和金融科技公司都寻求在不同市场扩大规模,以对自身业务模式发挥互补作用,并购活动因此变得更为活跃,交易规模不断加大

-

对加密币的兴趣和投资意愿不断提升,包括与加密币治理和鉴证相关的领域

-

为应对COP26的要求,金融科技公司可提供的ESG业务能力日益受到关注

-

银行替代品和银行核心系统的现代化改造引起关注

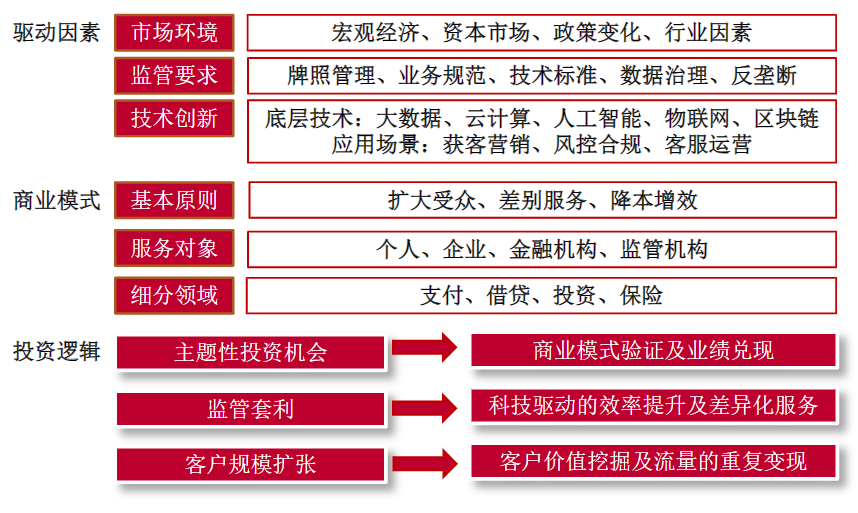

金融科技行业2022年投资策略报告

中泰证券给出金融科技行业的分析框架,如下图。

总体认为:

-

互联网头部平台在流量和数据上仍然保持优势,能在获客营销、风险定价、客户运营等方面与传统金融机构形成差异化竞争力,但盈利性和成长性受到监管政策的影响,持牌经营和数据治理等因素会使头部平台的商业模式发生变化,并使产业链的收入分配更加明晰。金融科技公司和传统金融机构之间的竞合关系将长期存在,以推动金融行业的服务能力提升。

-

持牌机构享受监管红利,产业链利润分配向持牌机构倾斜。非持牌机构的退出改善了行业竞争环境,在行业进入规范发展阶段,持牌机构具有后发优势,市场份额有望提升,主要利好具有全国性经营资质、市场化程度高、具有规模优势的头部机构。

-

金融机构数字化转型为金融科技服务商带来的市场机会。在国家十四五规划及金融科技发展规划等纲领性文件的指引下,金融信创快速推进,金融机构持续加大金融科技投入,提升自身金融服务能力,看好在细分领域兼具技术能力和金融能力的金融科技服务商。

-

大型金融机构的科技输出不容小觑。科技输出属于B2B业务范畴,更多地需要自上而下地推进,大型金融机构在G端和B端具有客户资源优势,展业能力较强,可通过“系统开发+综合金融服务”的模式做大自己的生态圈。

具体到二级市场的投资布局来看,可以从三个角度看:

-

基本面方面,头部平台强者恒强,龙头公司依然是投资的核心标的,具备流量、数据、运营能力等方面优势,市场竞争力强,可保持行业领先地位,包括蚂蚁集团(未上市)、招商银行、东方财富、恒生电子等;

-

监管和政策环境方面,鼓励传统金融机构加快数字化转型,提升金融服务水平,利好金融科技布局领先的持牌机构以及能为金融机构提供服务的金融科技公司;

-

市场方面,目前金融科技个股处于估值低位,尤其是港股公司,可关注估值修复的机会,包括移卡、百融云、联易融等。

上发现报告,率先把握行业发展大趋势!

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。