中央一号文件发布!哪些亮点值得关注?

2022年中央一号文件发布

2022年2月22日,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》,即2022年中央一号文件发布。这也是21世纪以来国家第19个指导“三农”工作的中央一号文件。

《意见》提出了全力抓好粮食生产和重要农产品供给、强化现代农业基础支撑、坚决守住不发生规模性返贫底线等八个方面内容,继续延续此前农村工作会议的政策方向。

那么从投资角度看,一号文件的发布,将带来哪些投资机会?

报告酱整理了一系列相关报告,发现大部分券商都认为,农业板块景气上行,是今年的重要投资机会,重点推荐种业、生猪等细分农业板块。

种业:转基因催生行业变革

一号文第八条强调“全面实施种业振兴行动方案”。

2021年7月中央全面深化改革委员会审议通过的《种业振兴行动方案》,强调“加快实施农业生物育种重大科技项目”,推动转基因技术在国内的推广和应用。

那么,我国种业现状如何?行业格局如何改善?转基因技术又将在何时落地?

行业现状如何?

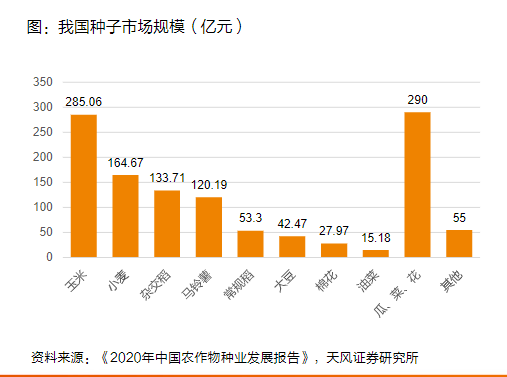

根据《2020年中国农作物种业发展报告》,2019年我国种子市场规模接近1200亿元,位列全球第二。

超千亿的市场规模,按道理来说足够诞生大公司。但是从市占率来看,我国种业龙头公司市占率不足5%,头部公司竞争力与国际领先公司仍有差距,当前行业格局较为分散。

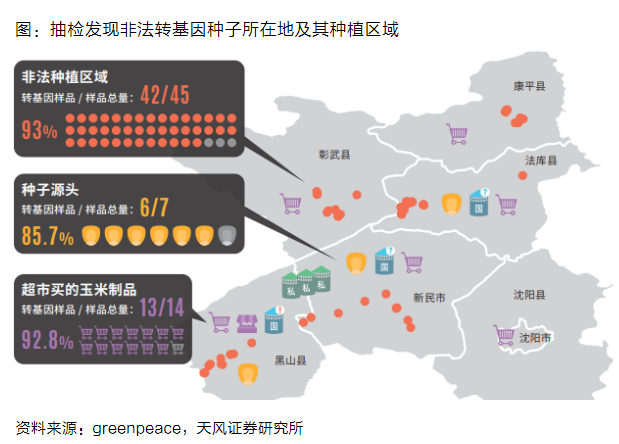

造成我国种业格局分散的主要原因在于:品种创新性不强(亲本雷同程度高)、套牌抄袭严重(市场上的套牌玉米种子或超1/4)、非法转基因种子入侵等。

行业格局如何改善?

针对种业创新不足、套牌抄袭等问题,2021年以来我国种业政策密集出台,包括:

1)《种子法》修订,突出实质性派生品种(EDV)制度,鼓励保护原始创新;

2)严厉打击非法套牌,维护合法品种权益。

政策监管的逐步严格,以及新技术的运用,有望大大加速我国种业格局的改善的进程。

转基因技术何时落地?

2020年我国粮食面积达到了17.52亿亩,总产量达到13390亿斤,全国粮食人均占有量高于400公斤的国际粮食安全标准线。但大豆、玉米等产品总量缺口预计还会扩大。

转基因技术对产量提升、杀虫剂减少使用等方面有积极作用。在粮食安全大基调下,转基因技术在我国玉米和大豆种子中的应用有望加速。

还需要注意的是,一个转基因品种在获得了安全证书之后,还需要获得品种审定,才能进入商业化推广阶段。

2021年11月12日,农业农村部发布关于《农业农村部关于修改部分种业规章的决定(征求意见稿)》,对转基因品种申请审定做出了详细规定,我国的转基因商业化取得了实质性进展。

目前大北农生物、杭州瑞丰已经获得安全证书,转基因种子销售有望在1年内达成。

转基因技术的落地,有望加速行业洗牌。创新能力差、技术储备落后、非法侵权的公司有望退出市场,而重视研发投入、创新能力强,特别是转基因技术储备丰富的公司有望获得更强的竞争力,获得更大的市场份额。

重点推荐:隆平高科(参股公司转基因技术储备丰富,传统品种和渠道优势突出)、大北农(转基因技术领先,大北农生物转基因玉米扩区面积最广)、登海种业(玉米种子龙头,有望把握转基因玉米机遇)、荃银高科(业务质地好,背靠中化和先正达,有望实现跃进式发展)。

生猪养殖:静待周期向上拐点

一号文第三条提出“稳定生猪生产长效性支持政策,稳定基础产能,防止大起大落”。

21年生猪养殖行业供给过剩,22个省市生猪平均价从最高的36.34元/kg震荡下跌至10.78元/kg,跌幅达到70%;行业出现5个月的持续亏损,产能逐步去化。

生猪生产长效性支持政策表明一定程度上政府会采用行政手段调控生猪供给,以期稳定生猪价格。

那么,我国生猪养殖行业现在的市场规模如何?2022年还能迎来向上拐点吗?

我国生猪养殖行业市场规模超万亿

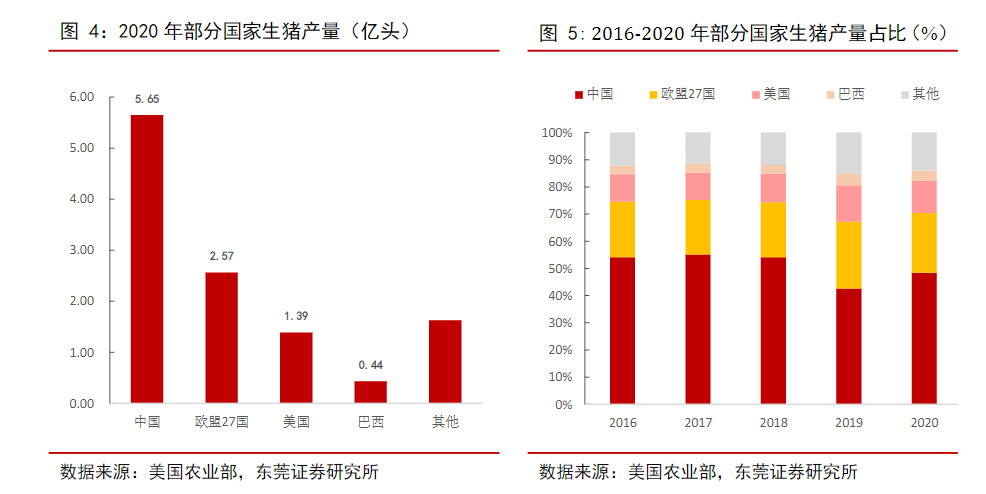

根据美国农业部数据显示,2020年我国生猪产量为5.65亿头,在全球占比为48.43%,产量位居全球第一。从国内肉类消费结构看,猪肉是我国居民的第一大消费品类。

作为第一大生猪生产国与消费国,我国生猪养殖行业市场规模庞大。截至2021年前三季度,我国生猪养殖行业的市场规模已达到1.21万亿元。

虽然目前行业市场规模超过万亿,但行业集中度较低,具有典型的“小企业,大市场”的特点,大规模猪企的数量偏少,养殖方式也主要以散户养殖为主。

在政策、城镇化等因素推动下,我国生猪养殖行业的集中度未来有较大的提升空间,规模养殖稳步推进。

有望在2022年迎来向上拐点

2021年生猪养殖企业面临较大挑战。

一方面,此次猪周期中的生猪价格从2019年初开始上涨。伴随着生猪产能持续扩张,2021年以来生猪价格快速下跌,生猪养殖企业2021年三季度普遍进入亏损区间。

另一方面,饲料等原材料成本上涨,叠加规模养殖稳步推进,部分经营不善的中小企业被迫出清。

从农业农村部公布的数据来看,我国能繁母猪出栏量自2021年7月以来环比持续下降,能繁母猪与生猪的产能仍过剩。近日,伴随着季节性消费需求弱化,猪价再次进入下行通道。

展望2022年,若能繁母猪产能持续去化,预计2022年三季度左右生猪养殖行业有望迎来向上拐点。

可重点关注养殖板块中的牧原股份、温氏股份、新希望、正邦科技等。

参考报告

【中国银河】农林牧渔行业:2022一号文强调种业振兴及生猪产能稳定

【天风证券】一号文件发布,强调“粮食安全”是底线,有望带来哪些投资机会?

【国信证券】农林牧渔行业2022年一号文点评:乡村振兴接续全面推进,粮食安全及种业振兴持续升温

【天风证券】农林牧渔行业种业系列之八:转基因品种审定办法出台!市场关心这些事!

【华西证券】2022年资本市场峰会农林牧渔行业策略报告:转基因催生行业变革,坚定看好种业板块

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。