2022多元视角下的元宇宙投资机会

推荐理由

目前,元宇宙概念和产业的发展处于早期阶段,需要有多种社会力量参与,元宇宙生态的各个角色,对元宇宙有不同的视角和认识方法,同样也存在发展初期的各种不同观点和争论。

报告酱整理了15份一月份收录的,关于元宇宙的最新报告,一起去看看2022元宇宙发展趋势以及投资机会。

元宇宙坐标解析

腾讯联合复旦大学推出的《2021——2022元宇宙报告》中指出:

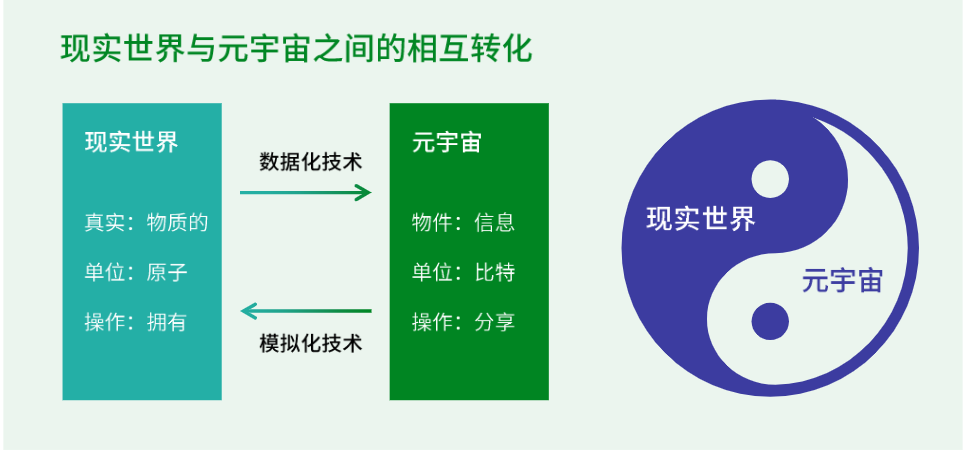

元宇宙并不是特指某种单一的技术或应用,而是指一种基于增强现实、虚拟现实、混合现实技术的3D空间、生态或环境。它不是脱离现实世界的异托邦,而是与现实世界的交互混同。

元宇宙技术的本质是“数字孪生”(DigitalTwins)技术,体现在多个核心维度(指标)上,包括计算力、响应力、逼真性、沉浸性、互动性、用户自主性、数字财产保护、数字货币支付等。

元宇宙概念在今天的提出是互联网技术从Web1.0到Web2.0到Web3.0之后的自然延伸。并非仅仅是像扎克伯格这样的技术公司高管的逐利梦想,而且还是一个伟大的技术和工程上的创新,如果它得到正确的应用,也是一个能为我们的现实世界带来确实好处的有益工具。

我们应该对“元宇宙”的过度炒作保持谨慎。另外,新媒体产业投资常常受“热词经济”的驱动和扭曲,因此谨慎对待某些“元宇宙企业”的过高估估值。

未来,元宇宙将成为一种环境,和空气、水及互联网一样不再被人挂在嘴上。那时,不是元宇宙不再重要,而是它已经成为“元素型媒介”,我们对它已经习以为常。

至于为什么不管多难也要发展元宇宙,安信证券则表示互联网陷入了内卷化的负向循环,不同形态的内容,其分发、商业化的逻辑走向高度一致,在内容载体、用户体验、传播、场景、交互等方面都进入瓶颈期;当前的互联网已经不能称之为先进生产力,互联网的内容形态对用户的吸引力明显下挫,剧本杀、盲盒等成为争夺用户时长与可支配收入的强势对手盘;元宇宙增加用户体验的维度,孕育出的新内容形态有望具备“碾压式”的竞争力。

供给决定需求或将是元宇宙未来运行的“法则”,科技向善是主观选择、是一种供给;科技向善第一公式:y=f(x),x=用户时长,如何善待用户基于信任所放置的其时长,是互联网/移动互联网时代我们尚未解答好的一道送分题。

元宇宙投资机会面面观

一、基础设施——重大基础设施投资机会梳理

根据英特尔高级副总裁Raja Koduri,“元宇宙可能是继万维网和移动之后的下一个主要计算平台,但今天的计算、存储和网络基础设施根本不足以实现这一愿景,目前的计算能力需要再提高1000倍。”

民生证券认为元宇宙需要实现虚拟世界对现实世界的高度模拟、高度互通,将成为互联网乃至数字科技的终极形态,其稳定运行依赖于庞大的数据运算及存储。

借鉴4G\5G投资周期,遵循元宇宙从底层到流量再到下游硬件的投资逻辑,建议关注主设备、物联网模组、光模块、激光雷达相关标的。

华泰证券则认为一个能提供良好用户体验的元宇宙需要长期的信息基础设施投资。

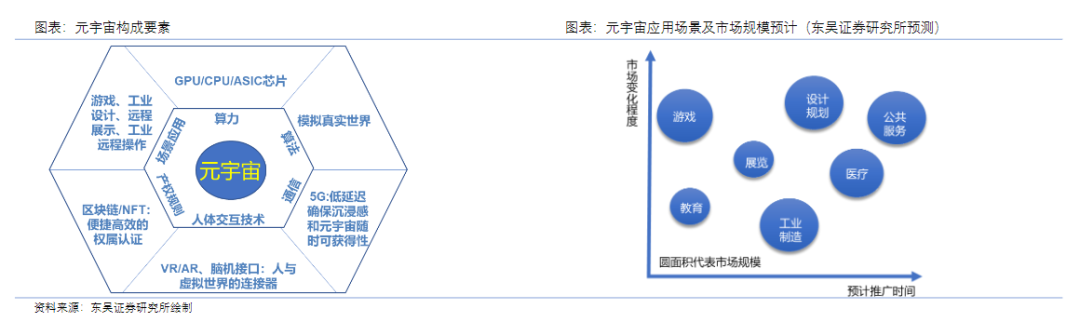

元宇宙基础设施主要包括互操作系统、价值结算系统、信息基础设施、内容生产系统等环节。

参考移动互联网的发展规律,元宇宙投资会沿着引擎芯片等设施、ARVR终端、元宇宙平台、应用的顺序发展。

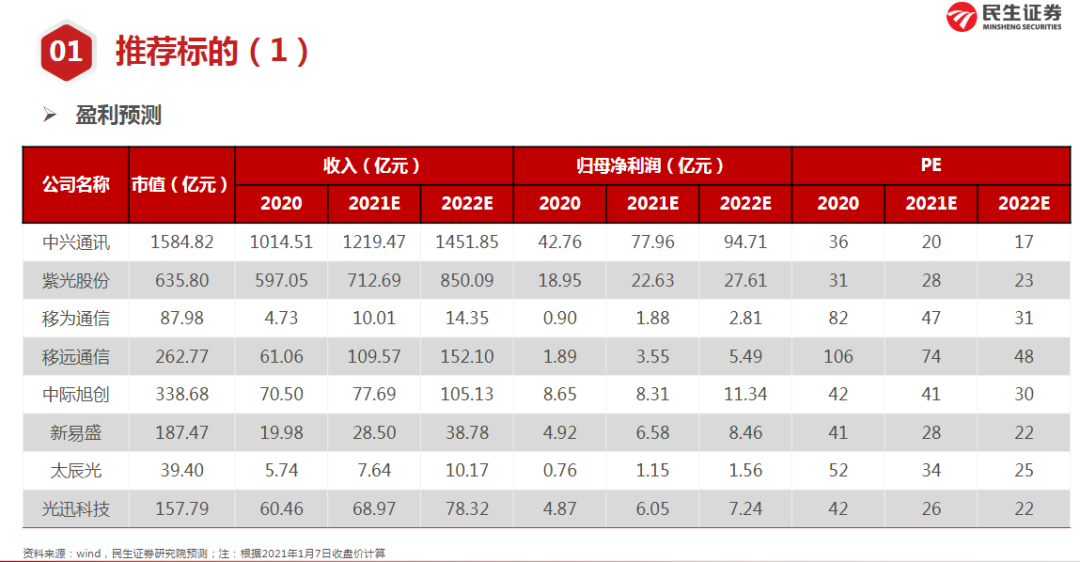

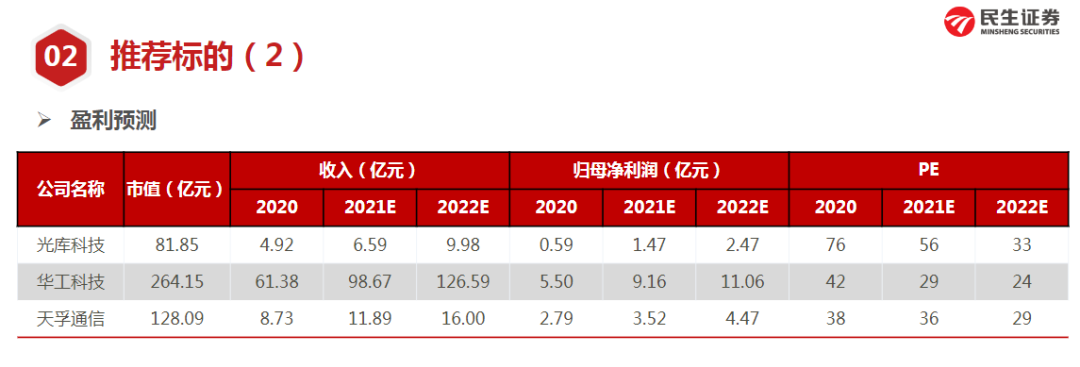

建议关注提供底层支撑的高性能计算芯片和服务器(工业富联);提供深度沉浸体验的近眼显示(京东方);摄像头等传感器(舜宇,韦尔,歌尔);提供高速率低时延通信的光模块(中际旭创)和边缘计算企业。

二、虚拟数字人——破圈而来的元宇宙主角

虚拟人产业趋势明显,2021年以来,伴随“柳夜熙”、“AYAYI”等虚拟人的爆红,现象级虚拟人形象带动虚拟人出圈,行业关注度显著提升,商业化潜力初显。

长江证券判断伴随产业趋势催化,虚拟人产业开始进入加速期,正迎来行业机遇期。

技术是推动虚拟人应用落地的核心驱动力,建模工具及智能语音技术的升级赋予虚拟人更强视觉及交互表现。国外已出现Epic的MetaHuman Creator、英伟达的Omniverse Avatar等具备代表性的虚拟人制作工具产品。

国内拥有自有IP“翎_LING”的魔珐科技是较早一批布局虚拟人赛道的技术企业,现已拥有较为成熟的虚拟人制作体系,部分产品已实现落地。

天风证券同样认为随元宇宙热潮,虚拟数字人作为先发场景产业备受关注。

“五横两纵”形成虚拟数字人基础技术架构,其中建模动态光场技术、光学式和惯性式动捕方案、PBR和重光照渲染为核心技术,Unreal和Unity为主打渲染引擎。

应用场景方面,考虑对数字化身的需求提升以及大众对于虚拟数字人接受度改善,游戏、社交、营销、虚拟偶像为重点关注行业。

国内厂商注重产业链下游的应用及开发,海外厂商聚焦基础层的建设以及AI技术的开发。

国内:腾讯、阿里巴巴、网易等综合型厂商支持旗下相关事业部向该赛道发力。娱乐内容关注哔哩哔哩(VUP)以及芒果超媒(虚拟主持人);营销运营关注蓝色光标、乐华娱乐、三人行、浙文互联、平治信息、新华网、捷成股份、引力传媒、华扬联众等;基础层建设关注科大讯飞、追一科技、捷成股份、新华网、三人行等。

海外:AI技术关注Soul-Machine、Oben以及Loom.ai;动态捕捉关注VICON、Opti Track、Xsens等;渲染建模关注Epic Games、Unity以及NVIDIA等。因虚拟数字人产业关注度的上升,海内外相关产业的厂商短期内获得多轮融资,大力推动行业高速发展。

三、数字资产——最重要边际及投资机会之一

Roblox在美股的上市,以及英伟达在虚拟人方面的应用,使得二级市场投资人开始重视元宇宙的投资机会,尤其是基于区块链技术的数字资产确权及交易。

东吴证券认为,基于区块链的数字资产是本轮元宇宙发展的重要催化。在所有区块链公司中,数字藏品交易是普遍且重要的应用方向之一。

但不同于国外基于以太坊等公链,国内的链中心化程度更高,更像云服务,不存在挖矿机制,也因此使用成本低,更适合做海量内容,但中心化的治理,并不改变区块链技术在确权、交易、流通方面的优势,中国的数字藏品交易结合了中心化治理及区块链确权的优势。

国内数字藏品市场起步,爆款运营及用户渗透是核心。同时也由于数字藏品交易仍处在早期,政策监管尚不明确,藏品交易也易产生金融风险。参考历史经验,当前国家对文交所的交易方式、投资者交易间隔和权益持有者数量等均有严格监管,后续在关注数字藏品交易市场规模弹性的同时也需警惕产生金融风险。

推荐关注视觉中国;建议关注文交所、NFT相关标的,例如博瑞传播、华媒控股、浙数文化等。

头部企业基于资源禀赋也有望受益于本轮行业估值修复,推荐三七互娱、分众传媒、芒果超媒等;同时建议关注低估值优质标的的估值修复机会,推荐中信出版、新经典、新媒股份、姚记科技、昆仑万维、紫天科技等。

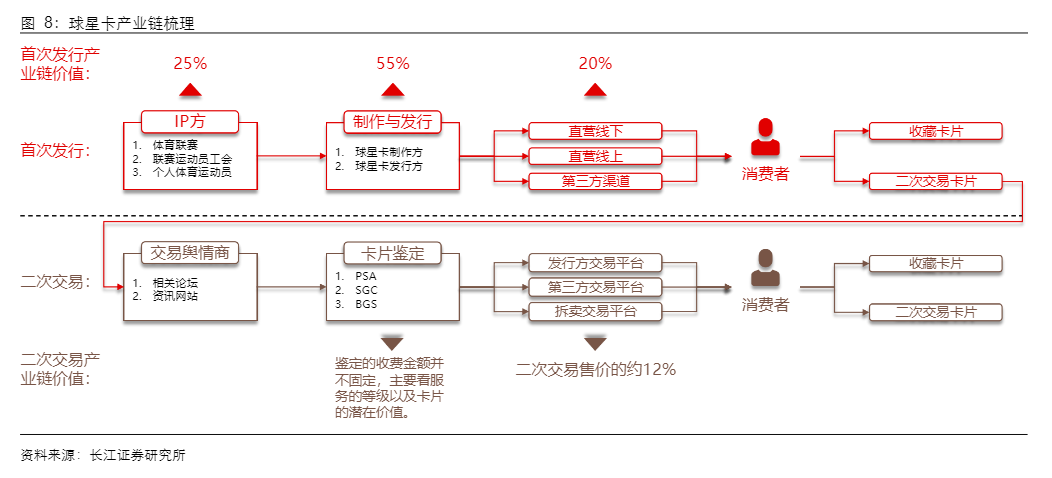

四、球星卡——即将爆发的新消费赛道

球星卡是以运动明星IP为核心的收集型交易卡片,具有多种玩法和属性,其正处于高速发展期,2027年全球球星卡市场规模估计接近1000亿美元,中国或成为球星卡市场未来重要增长点。

长江证券认为持有IP具有垄断和排他性,在体育界获取IP授权为球星卡企业的核心竞争力。

球星卡商业模式主要涉及售卡的一级市场以及售卡后再交易的二级市场。一级市场指的是发行商依据授权IP制作、发行球星卡,再通过多样渠道触达一级消费者的市场。二级市场指的是球星卡在销售者中进行二次流转的交易市场。

在元宇宙时代,球星卡与区块链技术、加密货币结合成为新趋势。2022年为体育大年,国内赛事消费渐起,体育IP价值逐渐显现,球星卡成为即将爆发的热门文化消费赛道,早布局、手握IP资源的公司或将在行业发展的过程中掌握机遇。

目前海外头部球星卡厂商Topps、Panini和Upper Deck等通过睿卡潮玩等国内代理商进入中国市场。此外,国内亦有“NB球星卡平台”、以球星卡交易为主的“卡淘”App和具有交易和资讯综合功能的球星卡App“FansMall(范斯猫)”等产品,已初步形成包括代理发行、交易、资讯等环节的较完整球星卡产业链。

参考报告

【国元证券】通信行业深度报告:元宇宙ICT基石,光网络的再腾飞

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。