发现报告

热点洞察

查看更多热门文章

冲刺史上最大IPO,SpaceX三大核心业务全解析

当地时间5月20日,SpaceX公开向美国证券交易委员会(SEC)递交招股书,将在纳斯达克上市,股票代码为SPCX;计划路演于6月4日启动,6月11日定价,6月12日上市。 截至6月9日,SpaceX已吸引超过2500亿美元的投资者认购需求,远超该公司计划筹集的750亿美元,有望成为史上最大规模的IPO。 本篇我们就从SpaceX招股书看三大业务发展现状、财务表现,以及未来市场展望。

2026-06-11

2026-06-11

不止做钻戒!培育钻石成AI算力新黑马?

提到培育钻石,大家的第一反应是不是只有钻戒?但在当下的A股市场,它已跳出首饰柜台,一头扎进火热的AI算力赛道。同样一块人造金刚石,既能打磨成售价不菲的钻石首饰,又能切片做成高端GPU的散热核心部件。随着英伟达“金刚石复合材料+液冷”散热方案落地,培育钻石板块也成为近期股市里的热点。 金刚石在AI赛道有什么价值?行业现状如何?产业链如何掘金?一篇带你看懂~

2026-06-04

一文读懂“韬定律”:产业链机遇解析

5月25日,华为董事、半导体业务部总裁何庭波在IEEE ISCAS 2026(国际电路与系统研讨会)上正式发布“韬(τ)定律”。随后,关于“韬(τ)定律”的系统阐释文章《A Time Scaling Theory for Multi-Layer Electronic Systems(多层电子系统的时间缩放理论)》在中国科学院科技论文预发布平台(ChinaXiv)发表。一时间引发全网热议,人民网官网发布《人民锐评:半导体迎来“韬(τ)定律”,中国定义将改写世界》。 “韬(τ)定律”到底是什么?摩尔定律失效了吗?半导体产业链有哪些机会?整理多篇报告内容,我们一起来了解一下,公众号回复0528领取相关报告~

2026-05-28

官方媒体

商务合作 --> 添加微信:hufangde04

研选报告

查看更多行业分类

查看更多

智能体互联网治理:交互技术与应用态势发展洞察报告

一、智能体互联网交互发展概述

- 技术体系持续迭代完善,夯实智能体互联网能力底座:智能体技术从对话交互向任务自主执行演进,形成标准化协议对接和GUI视觉智能体两条主流交互技术路线,技术架构系统化、分层化,交互协议与工具调用体系逐步完善。

- 应用规模加速落地扩容,助力产业赋能价值长效深化:智能体应用覆盖国民经济主要领域,重点领域已实现规模落地,分层协同的交互生态格局初步形成,产业核心需求持续升级。

- 多层规范体系协同构建,护航产业安全合规创新发展:顶层政策体系加快完善,核心国家标准发布实施,行业自律与团体标准协同发力,初步形成多层次治理框架。

二、智能体互联网交互风险剖析

- 主体身份与交互权限风险:身份标识体系不统一,身份凭证管控不严,权限配置不科学,存在冒用伪造、过度授权等风险。

- 数据流转与内容污染风险:会话上下文管控薄弱,记忆与知识库准入不严,跨域数据流转失序,存在泄露、污染、误用和跨域外溢等多重风险。

- 链路异常与责任追溯风险:故障隔离机制不足,日志管理不规范,权责边界模糊,存在级联扩散、审计盲区、责任认定困难等风险。

- 生态安全与系统性风险:对抗攻击手段持续进化,供应链安全脆弱性沿产业链传导,开放生态结构性脆弱,存在提示注入、供应链攻击、系统性安全事件等风险。

三、智能体互联网交互治理体系建设

- 交互治理总体能力框架:以“可识别、可授权、可管控、可审计、可追责、可协同”为六大核心目标,形成完整治理逻辑架构。

- 交互接入前置风险防控管理:通过身份审核、工具准入、权限分级、协议适配四大机制,明确主体资质与行为边界。

- 交互运行动态实时管控体系:围绕交互全流程实现动态校验、实时管控、异常阻断,保障智能体交互行为全程处于可控范围。

- 交互事件闭环审计追溯机制:通过规范的日志管理、精准的链路还原与制度化的风险复盘,实现事件可追溯、责任可界定、能力可迭代。

四、智能体互联网交互发展挑战与态势展望

- 智能体互联网交互治理发展挑战:顶层设计层面制度体系迭代偏缓,技术层面交互安全支撑能力仍在迭代,落地应用层面产业共治体系尚在培育。

- 智能体互联网交互治理发展展望:顶层设计层面制度标准体系持续完善,技术层面可信可控技术底座持续演进,落地应用层面产业共治格局逐步成型。

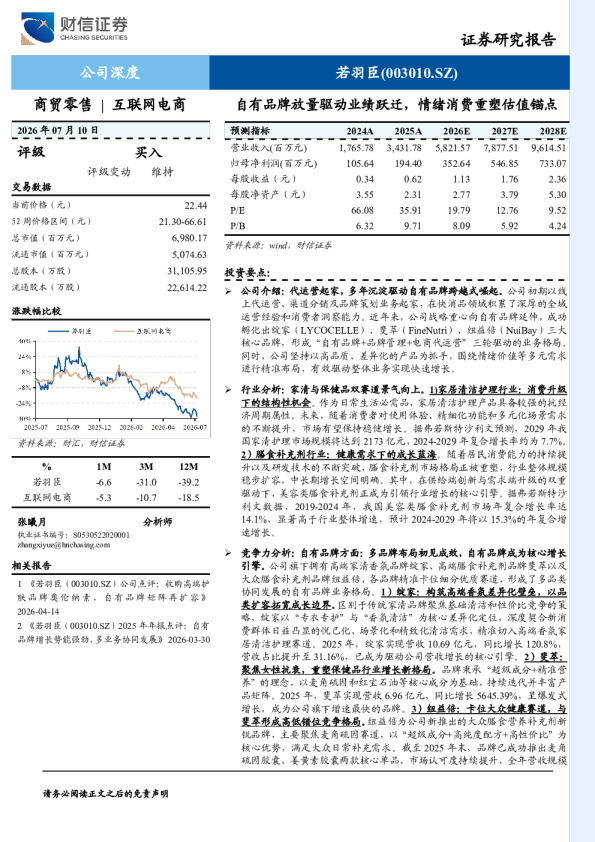

自有品牌放量驱动业绩跃迁,情绪消费重塑估值锚点

公司介绍

若羽臣公司早期以线上代运营起家,近年来战略重心转向自有品牌发展,成功孵化绽家、斐萃、纽益倍三大核心品牌,形成“自有品牌+品牌管理+电商代运营”三轮驱动的业务格局。公司核心团队稳定,股权结构集中,财务表现优异,高毛利自有品牌业务成为公司业绩增长的核心引擎。

行业分析

家居清洁护理和膳食补充剂行业景气度向上。家居清洁护理行业受益于消费升级,市场保持稳健增长,线上渗透率持续提升,体验升级、精细化功能和多元化场景拓展是主要增长驱动力。膳食补充剂行业整体规模稳步扩容,美容类膳食补充剂成为核心增长引擎,未来有望成为市场主流增长极。

竞争力分析

自有品牌业务:多品牌布局初见成效,成为核心增长引擎。

- 绽家:构筑高端香氛差异化壁垒,以品类扩容拓宽成长边界,2025年营收10.69亿元,同比增长120.8%。

- 斐萃:聚焦女性抗衰领域,重塑保健品行业增长新格局,2025年营收6.96亿元,同比增长5645.39%。

- 纽益倍:卡位大众健康赛道,与斐萃形成高低错位竞争格局,2025年营收突破4700万元。

品牌管理&代运营业务:多年品牌管理沉淀,铸就可复制方法论,2025年营收8.95亿元,同比增长78.63%。

盈利预测与投资建议

预计公司2026-2028年收入分别为58.22亿元/78.78亿元/96.15亿元,归母净利润分别为3.53亿元/5.47亿元/7.33亿元,对应PE分别为20倍/13倍/10倍。维持公司“买入”评级,目标市值为98.42—115.99亿元。

风险提示

市场需求变化的风险;行业竞争加剧风险;原材料价格波动的风险;电商平台销售相对集中的风险;经销商合作风险等。

商业支出报告:2026年春季AI与软件支出研究亮点

核心观点与关键数据

- AI 采用率突破半数:超过一半的美国企业现在付费使用 AI 服务,AI 采用率在 2025 年初达到 50.4%,较上一季度增长近 4%。金融和建筑行业增长最快,分别提升了 6 个百分点。

- Anthropic 快速崛起:Anthropic 的市场份额迅速扩大,已从年初的 16.7% 上升至 30.6%,超越 OpenAI 成为首次使用 AI 服务的企业的首选,与 OpenAI 的差距持续缩小。

- AI 软件市场转变:AI 原生公司在内容创作和销售编排等领域迅速崛起,抢占市场份额,例如 Cursor 从 1000 万美元年收入增长到 20 亿美元。Canva 在内容创作领域保持主导地位,拥有 74% 的采用率和 84% 的支出份额。

- 新兴软件类别增长:AI 会议笔记工具(Granola)和答案引擎优化工具(Profound)等新兴类别增长迅速,Granola 成为首次采用者的首选,Profound 的采用率在过去一年中翻了一番。

- AI 对企业收入的影响:Ramp 数据显示,在 ChatGPT 问世后,高 AI 支出企业的收入增长速度是未使用 AI 企业的两倍多。

- AI 替代自由职业者:超过一半在 2022 年使用自由职业者的企业已完全停止,并将支出转向 AI,自由职业市场平台的支出份额从 2021 年第四季度的 0.66% 下降到 2025 年第三季度的 0.14%。

研究结论

- AI 已不再是早期探索,而是进入验证和可见度驱动的阶段,成为增长最快、管理最薄弱的支出类别。

- AI 原生工具正在改变整个软件市场,AI 首创工具在多个类别中快速增长,但传统供应商仍占据大部分支出份额。

- 企业正在寻求明确衡量 AI 对收入、利润和生产力的影响,付费企业采用是 AI 未来发展的关键。

- AI 首创工具的采用趋势预示着软件市场的根本性转变,但采用和支出之间的差距何时消失仍需观察。

2026年坎帕拉短期租赁市场报告

Kampala短期住宿市场趋势、表现与投资机会

核心观点与市场概述

乌干达首都坎帕拉的短期住宿(STR)市场是东非商业意义重大且发展迅速的酒店业细分领域,已形成成熟的盈利模式,需求基础具有结构性韧性,表现指标可衡量,并呈现专业化发展路径。市场主要由NGO专业人士、外交官和企业旅客驱动,对经济周期具有韧性,并由机构资金和项目制旅行支撑。目前,坎帕拉约有3,478个Airbnb可见房源,且持续增长,但实际市场规模更大,预计未来24个月内,核心区域将新增1,000多个住宅单元,加剧竞争。

需求分析

- 需求驱动:以商业需求为主,包括NGO、外交和企业旅客,全年需求稳定,受机构资金和项目制旅行支撑。

- 需求风险:西方 expat 需求因全球 redeployment 和 USAID 资金收缩而放缓,影响 Kololo、Nakasero 和 Naguru 等核心区域入住率。

- 区域需求:东非地区旅客需求增加,特别是刚果(金)、南苏丹、卢旺达和肯尼亚的旅客,坎帕拉作为区域物流、医疗和商业中心,吸引持续稳定的旅客流。

供应分析

- 市场规模:Airbnb 数据显示3,478个活跃房源,但实际市场因直营、管理式公寓和私人推荐网络等因素,规模更大。

- 供应结构:Studio/1-Bedroom 单元需求最高,但出现饱和,供应过剩。长租公寓向短租转化是重要趋势,预计未来1-2年内,核心区域将新增1,000多个公寓单元,进入STR市场。

区域分析

- Tier 1:核心Prime区域(Kololo, Nakasero, Naguru, Munyonyo, Muyenga):平均日租金(ADR)最高,但竞争激烈,入住率受国际旅客影响大,需高质量管理和机构关系。

- Tier 2:次级Prime区域(Bugolobi, Bukoto, Mbuya, Entebbe):提供高性价比选择,吸引 diaspora、NGO 和企业旅客,性能更依赖物业质量和服务。

- Tier 3:新兴中Tier区域(Kyanja, Kisaasi, Ntinda, Kira, Najjera):增长迅速,成本较低,适合中端企业旅客和注重性价比的旅客,运营效率高。

运营表现分析

- 市场领先者:成功关键在于执行能力,而非资产质量,专业运营者与被动房东差距持续扩大。

- 基础设施:备用电源、储水和WiFi是基本要求,非溢价项,影响竞争力。

投资机会与建议

- 投资机会:Tier 2 区域提供最佳风险调整回报,专业运营者表现优于市场平均水平。

- 行动要点:多元化渠道获客,关注基础设施投入,早期合规经营,重视线上评价管理。

监管环境

- 监管现状:无专门STR牌照框架,但受现有法律和合同条款约束,监管趋严,早期合规者将具优势。

市场展望

坎帕拉STR市场进入结构性增长阶段,需求基础稳定,专业化趋势明显,但面临竞争加剧和结构性压力,未来24个月,结合合适区位、专业管理、优质设施和智能收益策略的投资者将更具优势。

发现数据

查看更多

这些机构都在用