烂尾、断供、停贷...下半年房地产如何演变?

疫情影响下,房地产行业的风险不断暴露。多地楼盘集体停贷、烂尾楼接连暴雷...叠加的风险不仅影响到房地产企业、金融机构,还蔓延到购房者。

一旦房地产行业不能平稳发展,将进一步拖累经济增长,成为我国下半年经济恢复的重要障碍。

但近期国家也出台了很多政策缓解这一现状:

-

上周五,国常会提出要支持金融机构对受疫情影响的个人消费贷款,采取更加灵活的安排;

-

中国房地产业协会,于7月26-27日在杭州举办“房地产纾困项目与金融机构对接商洽会”;

-

根据之前恒大的表态,7月底可能会宣布初步重组计划;

......

除此之外,最大的预期还是眼前的纾困政策,比如鼓励AMC(资产管理公司)以及国资房企参与相关项目的收并购或重组等等。

此次地产风波的爆发原因是什么?中短期有何影响?下半年房地产市场的未来走势如何?

此次地产风波的爆发原因

华泰认为,此次业主风波与房地产传统意义上的“居民信用”风波有本质不同,

本质上是B端信用风险的集中暴露。

其原因主要由于房企出险导致项目停工,业主对于实现交付的信心缺失所采取的行动,而并非由于还款能力出现问题。

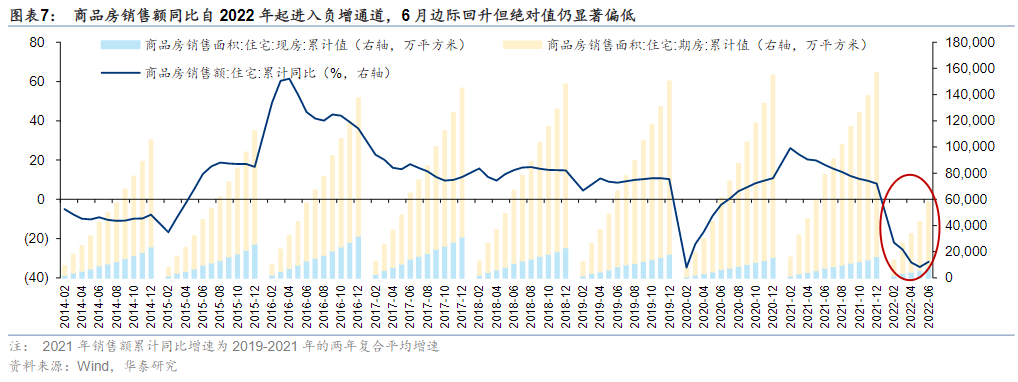

结论背后所反映的是,2020年以来,民营房企的信用危机——由于市场景气度回落、再融资渠道受限、预售资金监管升级、到期债务增加等层层影响,一些高杠杆民企开始出现偿债问题,导致这些公司的项目出现停工、延期交付等。

与此同时,一些曾经被掩盖的“恶习”开始显现。例如,在房地产火爆的时候,企业可能存在预售资金监管违规挪用等,当时买的人多,房企在银行的信用度高,资金回笼快,这些违规操作就不那么明显,但在如今景气下行环境下,问题也就暴露无遗。

除此之外,二季度我国房地产跌势加剧,一定程度上是因为防疫封控,导致家庭收入受到冲击,大家购房意愿减弱。

目前存在的风险是,房地产市场低迷状态持续的时间越长,就越会形成自我强化,即便是封控减少,这种状态可能也会持续下去。

最近,数十个城市出现的房贷断供风波是一个最新的警示信号,除了引发对于银行体系的担忧之外,也向潜在购房者发出了清晰的信号,房子可能无法按时交付。

中短期有何影响?

短期影响行业的复苏节奏,对消费者来说,大家会更偏爱不易暴雷、有国家兜底的央企或能立马入住的二手房。

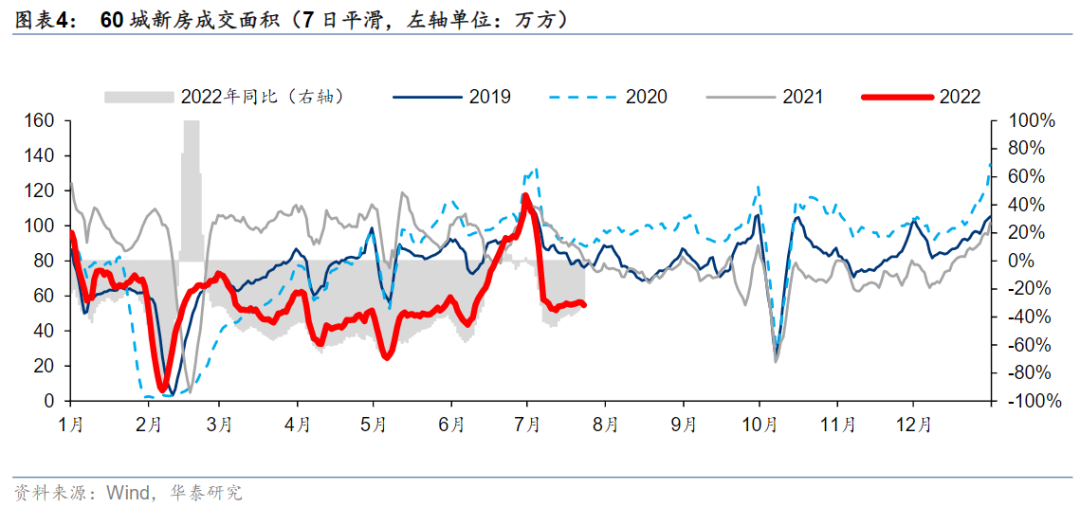

华泰跟踪的60城7月数据,在6月份销售回暖之后,又开始重新回落。7月1-23日,60城新房销售面积同比-39%(6月-17%),成交量绝对值已经回到5月水平。

另外,据克而瑞数据,出现违规等风险项目较多的城市,7月(截至17日)平均销售率仅23%,较其他城市低15%。

华泰统计的数据也验证了这一点,目前违约的全国性房企,布局最多的城市依次是重庆、武汉、成都、西安等,这些城市的部分区域可能会因为项目影响导致销售难度增加。

除此之外,消费者的需求也将进一步向央国企和二手房倾斜。

期房预售是我国商品房销售的主要方式,占比近九成。引入预售制的初衷,是缓解房企资金压力,加快城镇住房建设。

若预售制按理想状况运行,购房者、房企、银行、地方政府将实现共赢。购房者能以更低的价格选择更多的新房,房企提前回笼资金并能使用大量无息资金,银行获得高质量的按揭贷款业务,地方政府取得土地出让和房地产相关税费收入。

但在此次地产风波影响下,期房存在很多不确定性因素,一旦地产销售下滑、融资条件收紧,极易引发房企资金链断裂,项目停工烂尾。

而其中的民营房企的期房,风险也就更大,更容易让消费者偏向有国家托底的央企现房。

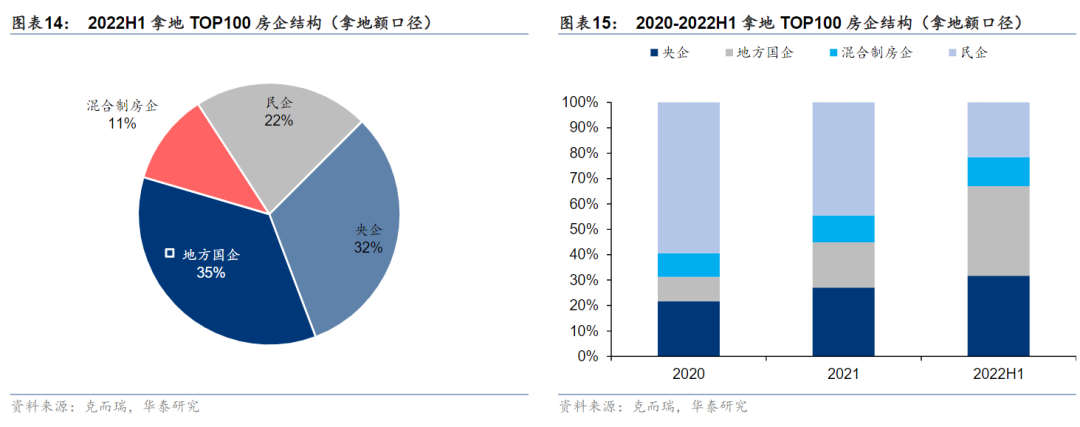

中期来看,华泰预计,此次风波将使得“国进民退”的格局推向极致。

据统计,房企的融资端、销售端和拿地端分别下降:

-

首先是增量投资进一步下行。预计全年新开工面积、施工面积同比增速分别为-27.3%、-3.4%,全年开发投资同比增速为-8.9%;

-

核心城市房价矛盾预计会加剧。增量投资的减少将会持续影响供给弹性,未来如果市场景气度逐步复苏,部分城市房价或将面临上行压力。

在当前情形下,解决停工、改善竣工优先级最高,对新开工或有帮助。

下半年房地产走势

高盛集团经济学家在最近的一篇报告中表示,政府快速重建信心,并打破潜在的负反馈环至关重要。

也正如开头所说,在地产风波后,监管部门和地方政府已开始积极响应,倾向于市场化解决问题。让政策从根源上拯救大家对房地产市场的信心。

-

对于居民来说,可以期待更大力度的因城施策、购房杠杆优化等;

-

对于企业来说,需要多角度托底阻断风险蔓延。例如,金融纾困支持、AMC纾困、国资入股增信、稳定基金等。

华泰更加看好公积金的潜在盘活。我国公共储蓄规模庞大,截至2021年末我国住房公积金缴存余额8.2万亿,当前使用效率较低,未来有望为房地产行业中长期纾困以及助力平稳发展带来想象空间。

对于一些重点城市的展望来看。信达证券给出如下结论:

-

一线城市中广州、深圳有望率先迎来回暖,北京、上海回暖时间略晚;

-

二线城市中成都、西安、三亚、天津、贵阳、厦门、大连这7个城市仍存在回调空间,但销售面积处于历史低位,可能会更早出现边际改善;

-

南昌、沈阳、长春、哈尔滨、昆明、重庆、兰州、银川、长沙、苏州、宁波、南宁、合肥13城已经处于周期尾部阶段,销售可能更早恢复;

-

三线城市中南充、北海、无锡、安庆、烟台5城销售面积处于低位,有望在未来出现边际改善。

#此次地产风波,影响你了吗?

有什么想跟大家分享的可以评论区留言~

部分参考研报

【信达证券】房地产行业深度报告:以地产历史周期为鉴,展望城市未来前景

🎉

视频号最新内容

不还房贷会怎样?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。