主业持续强劲,订单持续高增,期待海外拓展及前后端协同逐步发力

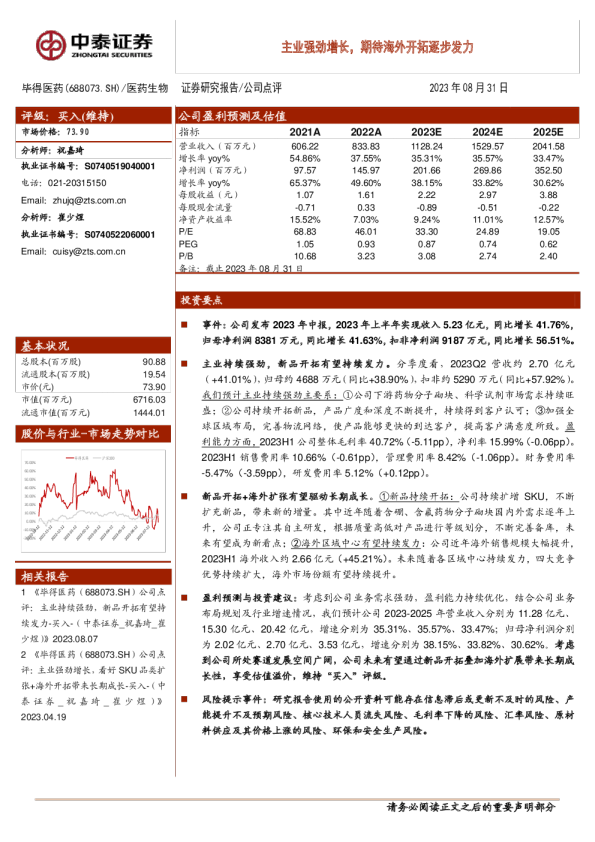

请务必阅读正文之后的重要声明部分 [Table_Title] 评级:买入(维持) 市场价格:115.90 元 分析师:祝嘉琦 执业证书编号:S0740519040001 电话:021-20315150 Email:zhujq@r.qlzq.com.cn 研究助理:崔少煜 Email:cuisy@r.qlzq.com.cn [Table_Profit] 基本状况 总股本(百万股) 381.25 流通股本(百万股) 380.98 0 市价(元) 115.90 市值(百万元) 44,186.88 流通市值(百万元) 44,155.58 [Table_QuotePic] 股价与行业-市场走势对比 公司持有该股票比例 相关报告 1 《昭衍新药(603127.SH)-公司点评:新签、在手订单超预期,盈利能力持续提升-买入-(中泰证券_祝嘉琦_崔少煜)》2022.02.24 2《昭衍新药(603127.SH)-公司点评:业绩超预期,主业持续强劲,单季度归母、扣非创历史新高-买入-买入-(中泰证券_祝嘉琦_崔少煜)》2022.01.20 [Table_Finance] 公司盈利预测及估值 指标 2020A 2021A 2022E 2023E 2024E 营业收入(百万元) 1075.90 1516.68 2126.43 2812.49 3576.04 增长率yoy% 68.27% 40.97% 40.20% 32.26% 27.15% 净利润(百万元) 315.01 557.46 733.18 905.50 1099.09 增长率yoy% 68.67% 76.96% 31.52% 23.50% 21.38% 每股收益(元) 0.83 1.47 1.93 2.39 2.90 每股现金流量 1.13 1.81 2.63 0.59 1.11 净资产收益率 25.72% 7.81% 9.32% 10.32% 11.13% P/E 139.59 78.88 59.97 48.56 40.01 PEG 2.03 1.02 1.90 2.07 1.87 P/B 35.90 6.16 5.59 5.01 4.45 备注:截止2022年03月30日 投资要点 事件:2022年3月30日,公司发布2021年年报,2021年公司实现营业收入15.17亿元,同比增长40.97%;归母净利润5.57亿元,同比增长76.96%;扣非归母净利润5.30亿元,同比增长81.63%。 业绩增长强劲,订单持续高增,2021年新签订单创历史新高。分季度看,公司2021Q4营业收入为6.60亿(+48.49%),归母净利润3.09亿元(+57.30%),扣非归母净利润3.13亿元(+61.81%),我们预计主要系:①新技术平台拓展带来创新疗法项目占比持续提升;②随着研发人员持续扩招、技术经验不断累计,量变产生质变,运营效率大幅提升;③公司持续提升资金管理能力,带来额外收益所致。订单方面,源于临床前评价业务需求持续旺盛、昭衍在该细分领域的专业度与品牌力,2021年公司新签订单28亿元,其中国内新签订单约25.5亿元(+65%)。国内承接海外订单约1.6亿元(+100%),Biomere承接订单2.8亿元(+75%)。 临床前评价+临床一站式服务亮点频频,前后端协同有望驱动长期成长。1)临床前评价服务:服务能力持续扩大,产能持续扩张:2021年公司在吸入、眼科及模式动物领域持续扩大能力圈,苏州7500m2动物房已于2021年底投产,为满足动物饲养需求,昭衍(苏州)计划新增20000 m2动物饲养管理设施,预计2022H2投入使用。此外,2021年昭衍加州新装修约6000 m2实验设施也已投入使用。我们预计随着新产能的不断释放,在手订单有望加速兑现;2)临床CRO:全产业链布局逐步完备,有望逐步贡献新增量:第三个I期临床中心太仓市第一人民医院于2021年正式运营,3个临床中心总床位数合计达200张。2021年实现多个CDMO+临床前+临床项目的联动服务,随着前后端协同逐步加强,公司长期成长可期。 盈利预测与投资建议:考虑公司订单持续强劲,我们预计2022-2024年公司收入21.26、28.12、35.76亿元(2022-2023年预测前值约21.26和28.12亿元),同比增长40.20%、32.26%、27.15%,归母净利润7.33、9.06、10.99亿元(2022-2023年预测前值约7.24和8.90亿元),同比增长31.52%、23.50%、21.38%。国内临床前评价外包行业景气度高,公司龙头地位稳固,未来有望通过拓展海外市场与产业链纵向延伸带来长期成长性,维持“买入”评级。 风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险产能升级不及预期风险、核心技术人员流失风险、原材料供应及价格上涨风险、毛利率下降风险、Biomere收购后整合不及预期风险、汇率波动风险。 主业持续强劲,订单持续高增,期待海外拓展及前后端协同逐步发力 昭衍新药(603127.SH)/医药生物 证券研究报告/公司点评 2022年03月31日 [Table_Industry] -50.0%0.0%50.0%100.0%150.0%200.0%250.0%300.0%350.0%2020-03-092020-04-092020-05-092020-06-092020-07-092020-08-092020-09-092020-10-092020-11-092020-12-092021-01-092021-02-092021-03-092021-04-092021-05-092021-06-092021-07-092021-08-092021-09-092021-10-092021-11-092021-12-092022-01-092022-02-092022-03-09昭衍新药沪深300 请务必阅读正文之后的重要声明部分 - 2 - 公司点评 内容目录 业绩增长强劲,订单提速增长 ............................................................................. - 3 - 收入、利润持续高增,2021Q4创历史新高 ................................................ - 3 - 新签订单增长提速,有望为中长期持续高增夯实基础 ................................. - 4 - 临床前评价+临床一站式服务亮点频频,上下游协同有望驱动长期成长 ............ - 5 - 临床前评价服务:服务能力持续扩大,产能持续扩张 ................................. - 5 - 临床CRO:全产业链布局逐步完备,有望逐步贡献新增量 ........................ - 5 - 盈利预测与投资建议 ........................................................................................... - 6 - 风险提示 .............................................................................................................. - 7 - 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险 .............. - 7 - 产能提升不及预期风险 ................................................................................ - 7 - 核心技术人员流失风险 ................................................................................ - 7 - 原材料供应及其价格上涨的风险.................................................................. - 7 - 毛利率下降的风险 ....................................................................................... - 7 - Biomere收购后整合不及预期风险 .............................................................. - 7 - 汇率波动风险 ............................................................................................... - 7 - 请务必阅读正文之后的重要声明部分 - 3 - 公司点评 业绩增长强劲,订单提速增长 收入、利润持续高增,2021Q4创历史新高 2021年公司营收、归母、扣非均实现高速增长。2021年公司实现营业收入15.17亿元,同比增长40.97%;归母净利润5.57亿元,同比增长76.96%,我们预计主要系:①新技术平台拓展带来创新疗法项目占比持续提升;②随着研发人员持续扩招、技术经验不断累计,量变产生质变,运营效率大幅提升;③公司持续提升资金管理能力,带来额外收益所致,扣非归母净利润2021年约5.30亿元,同比增长81.63%,经营性现金流6.86亿元,同比增长60.06%。剔除2020年疫情的影响,2019-2021年营业收入CAGR约54.02%、归母净利润CAGR约76.78%、扣非归母净利润CAGR约85.09%、经营现金流CAGR约115.17%,增长持续强劲。 图表1:昭衍新药主要财务指标变化(单位:百万元) 来源:公司公告,中泰证券研究所 2021Q4表现亮眼,收入、利润均创单季度历史新高。分季度看,公司2021Q4营业收入为6.60亿元,同比增长48.49%,2021Q4归母净利润3.09亿元,同比增长57.30%,2021Q4扣非归母净利润3.13亿元,同比增长61.81%。 图表2:昭衍新药分季度财务数据(单位:百万元,%) 来源:公司公告,中泰证券研究所 营业收入营业成本销售费用管理费用研发费用财务费用所得税归母净利润扣非归母净利润经营现金流20201,075.90523.0912.91208.6450.662.4846.94315.01291.92428.3920211,516.68777.5615.97256.1647.76-19.1685.59557.46530.21685.66同比增速40.97%48.65%23.75%22.78%-5.73%-873.22%82.32%76.96%81.63%60.06%-1000.00%-800.00%-600.00%-400.00%-200.00%0.00%200.00%-200.000.00200.00400.00600.00800.001,000.001,200.001,400.001,600.0020202021同比增速项目2019Q12019Q22019Q32019Q42020Q12020Q22020Q32020Q42021Q12021Q22021Q32021Q4营业收入74.42126.44147.59290.92154.71242.64234.16444.39200.99333.56322.25659.88营业收入同比44.13%51.45%35.86%76.28%107.90%91.89%58.65%52.75%29.91%37.47%